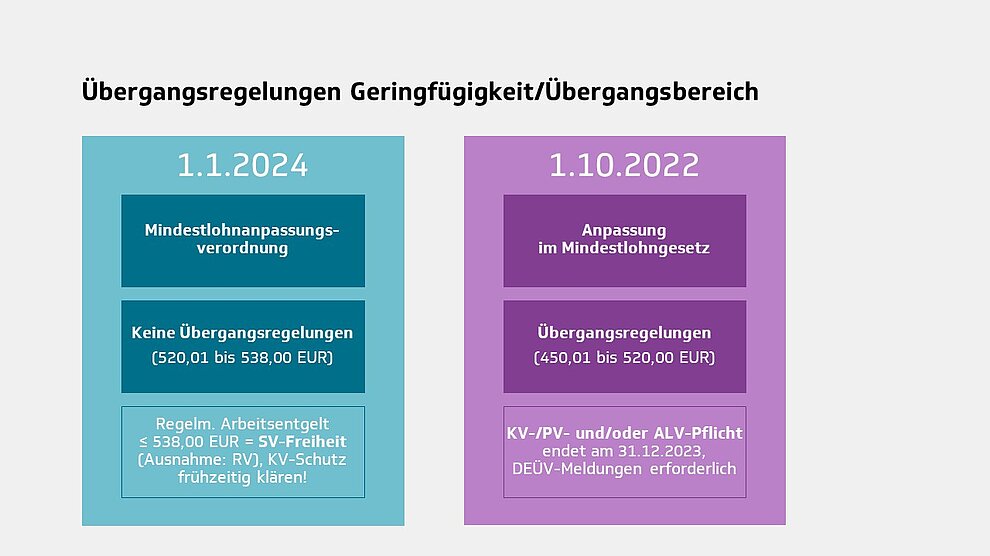

Im Jahr 2015 wurde in Deutschland ein gesetzlicher Mindestlohn eingeführt. Von anfänglich 8,50 Euro wurde er mehrfach auf Empfehlung der Mindestlohnkommission auf dem Verordnungsweg durch die Bundesregierung angehoben. Zum 1. Oktober 2022 wurde der Mindestlohn bisher einmalig ohne Beteiligung der Kommission per Gesetz („Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung“) auf 12,00 Euro erhöht.

Die Mindestlohnkommission ist eine unabhängige Kommission der Tarifpartner (Vertreter der Arbeitgeberverbände sowie der Gewerkschaften), die der Bundesregierung alle zwei Jahre vorschlägt, in welcher Höhe der Mindestlohn angepasst werden sollte. Aktuell erhalten laut Angaben der Bundesregierung mehr als sechs Millionen Menschen in Deutschland den gesetzlichen Mindestlohn.

Zum 30. Juni 2023 erfolgte die nächste regelmäßige Prüfung. Die Mindestlohnkommission hat eine Erhöhung des gesetzlichen Mindestlohns ab 1. Januar 2024 auf 12,41 Euro pro Stunde und zum 1. Januar 2025 auf 12,82 Euro vorgeschlagen. Dieser Vorschlag wurde mittlerweile

per Rechtsverordnung der Bundesregierung verbindlich gemacht.

Die Erhöhung des Mindestlohns hat seit der Gesetzesanpassung zum 1. Oktober 2022 auch direkten Einfluss auf die Höhe der Geringfügigkeitsgrenze.

Darüber hinaus verändert sich auch der Midijob-Bereich (Übergangsbereich). Im Jahr 2024 umfasst dieser ein regelmäßiges Arbeitsentgelt in Höhe von monatlich 538,01 Euro bis 2.000,00 Euro; im Jahr 2025 von 556,01 Euro bis 2.000,00 Euro.

Die dynamische Geringfügigkeitsgrenze soll dauerhaft eine Beschäftigung zu Mindestlohnbedingungen im Umfang von 10 Wochenstunden ermöglichen. Die Berechnung der dynamischen Geringfügigkeitsgrenze erfolgt nach § 8 Absatz 1a SGB IV, indem der jeweils geltende Mindestlohn mit 130 vervielfacht, durch 3 geteilt und auf volle Euro aufgerundet wird. Die Zahl 130 entspricht dabei 13 Wochen (= 3 Monate) mit einer Wochenarbeitszeit von 10 Stunden zu Mindestlohnbedingungen.

$$12,41 \text{ Euro } \times{130 \over 3} = 537,76 \text{ Euro }$$

Das entspricht einer Geringfügigkeitsgrenze für das Jahr 2024 von aufgerundet 538 Euro.

Für das Jahr 2025 ist entsprechend mit einem Wert von 12,82 Euro zu rechnen.

$$12,82 \text{ Euro } \times {130 \over 3} = 555,53 \text{ Euro }$$

Das entspricht einer Geringfügigkeitsgrenze für das Jahr 2025 von aufgerundet 556 Euro.

Arbeitnehmer, die vor dem 1. Oktober 2022 ein regelmäßiges monatliches Arbeitsentgelt in Höhe von 450,01 bis 520,00 Euro erzielten und infolgedessen sozialversicherungspflichtig waren, sind aus Gründen des Bestandsschutzes bis zum 31. Dezember 2023 weiterhin versicherungspflichtig in der Kranken- und Pflegeversicherung und nach dem Recht der Arbeitsförderung gewesen, sofern sie sich nicht auf Antrag beim Arbeitgeber von der Versicherungspflicht haben befreien lassen. In der Kranken- und Pflegeversicherung war die Befreiungsmöglichkeit zeitlich begrenzt. In der Arbeitslosenversicherung war eine Befreiung grundsätzlich noch bis zum Jahresende 2023 möglich. In der Rentenversicherung bestand hingegen Versicherungspflicht aufgrund einer geringfügig entlohnten Beschäftigung – mit den bekannten Befreiungsregelungen.

Das bedeutet konkret, dass für Arbeitgeber der Pauschalbeitrag zur Rentenversicherung in Höhe von 15 Prozent anfällt und der Arbeitnehmer einen Eigenanteil von 3,60 Prozent zur Rentenversicherung zu leisten hat, sofern er sich nicht von der Rentenversicherungspflicht hat befreien lassen. Die Rentenversicherungsbeiträge sind genauso wie die U1- und U2-Umlagen sowie die Insolvenzgeldumlage an die Minijob- Zentrale abzuführen.

Für derartige Besitzstandsfälle konnte – bei Versicherungspflicht in den anderen Sozialversicherungszweigen – somit die Zuständigkeit von zwei Einzugsstellen (jeweilige Krankenkasse und Minijob-Zentrale) gegeben sein.

Weitere Übergangsregelungen sind nicht vorgesehen. Alle Beschäftigten, deren Entgelt aufgrund der Änderung der Geringfügigkeitsgrenze auf 538 Euro unter diese Grenze fallen sind geringfügig entlohnte Beschäftigte mit den üblichen Konsequenzen.

Zum 1. Januar 2024 sind solche Beschäftigte aufgrund des Auslaufens der Übergangsregelung umzumelden. Für die betroffenen Beschäftigten bedeutet dies, dass der Kranken- und Pflegeversicherungsschutz aufgrund der Versicherungspflicht in der Beschäftigung wegfällt und sie sich selbst proaktiv um ihren Krankenversicherungsschutz kümmern müssen (zum Beispiel freiwillige Kranken- oder Familienversicherung).

Arbeitgeber haben seit dem 1. Januar 2024 für diese Beschäftigten nur noch den Pauschalbeitrag in Höhe von 13 Prozent an die Minijob-Zentrale abzuführen.

Für das dritte Quartal 2023 waren zunächst angepasste Geringfügigkeits-Richtlinien angekündigt, die bisher leider noch nicht veröffentlicht sind Da sich in den Grundsätzen bis auf die Werte nichts ändert, ist vorerst nicht mit einer Anpassung zu rechnen. Sollte im 1. Quartal 2024 noch eine Anpassung erfolgen, weisen wir Sie unter Was gibt´s Neues? darauf hin. Sie finden die Geringfügigkeits-Richtlinien in der jeweils aktuellen Fassung unter firmenkunden.tk.de, Suchnummer 2132868.

[Bearbeitungsstand: 15.12.2023]