Am 5. April 2023 hat das Bundeskabinett das Pflegeunterstützungs- und -entlastungsgesetz (PUEG) beschlossen, das am 23. Juni 2023 verkündet worden ist (Bundesgesetzblatt 2023, Nr. 155). Das Gesetz sieht neben Leistungsverbesserungen, die die häusliche Pflege stärken sollen (zum Beispiel eine Anhebung des Pflegegeldes und künftig die regelmäßige Dynamisierung des Pflegegeldes und der Sachleistungen, ein ausgeweiteter Anspruch auf Pflegeunterstützungsgeld), Maßnahmen zur Optimierung der Einnahmesituation in der sozialen Pflegeversicherung vor. Zudem wird mit dem Gesetz ein Beschluss des Bundesverfassungsgerichts vom 7. April 2022 umgesetzt.

Auf weitere Ergänzungen, die sich zum Beispiel aus dem Wachstumschancengesetz ergeben können, weisen wir Sie unter: Was gibt´s Neues? hin.

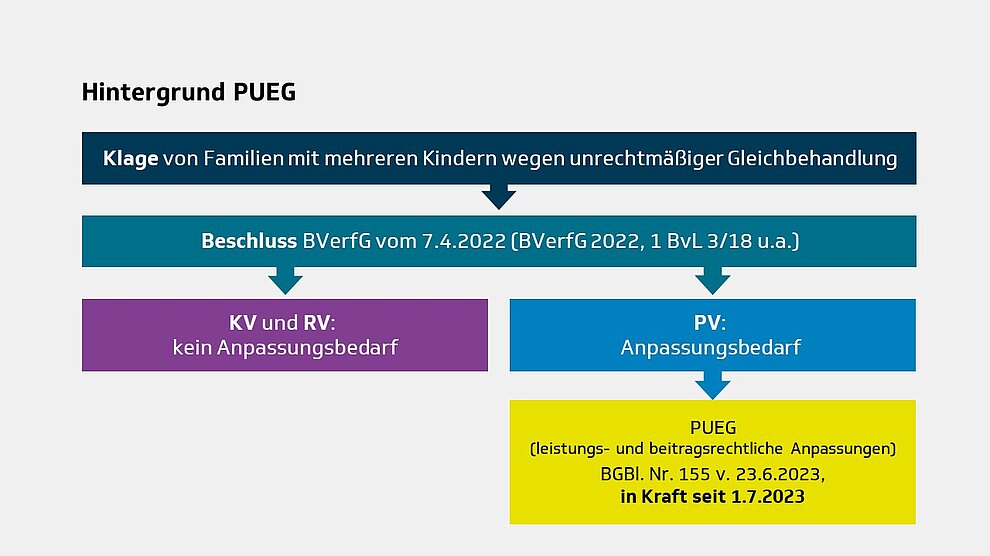

Seit Jahren hatten Eltern (überwiegend) kinderreicher Familien gegen die weitestgehend gleiche Beitragsbelastung wie Kinderlose in der Kranken-, Renten- und Pflegeversicherung geklagt. Das Bundesverfassungsgericht (BVerfG) hat sich mit Beschluss vom 7. April 2022 (Aktenzeichen 1 BvL 3/18, 1 BvR 717/16, 1 BvR 2257/16 und 1 BvR 2824/17) mit diesem Thema auseinandergesetzt und festgestellt, dass die Beitragserhebung in der sozialen Pflegeversicherung mit Artikel 3 des Grundgesetzes unvereinbar war. Hintergrund ist, dass in der sozialen Pflegeversicherung beitragspflichtige Eltern unabhängig von der Zahl der von ihnen betreuten und erzogenen Kinder mit gleich hohen Beiträgen belastet wurden.

Eltern mit mehreren Kindern leisten nach Auffassung des BVerfG aber neben dem Geldbeitrag einen höheren Anteil zum Erhalt der umlagefinanzierten sozialen Pflegeversicherung als Eltern mit weniger Kindern. Der Gesetzgeber wurde vom BVerfG dazu angehalten, das Beitragsrecht der sozialen Pflegeversicherung im Hinblick auf die Berücksichtigung des mit steigender Kinderzahl anwachsenden Erziehungsmehraufwandes von Eltern verfassungskonform auszugestalten. Als Frist hatte das BVerfG dem Gesetzgeber den 31. Juli 2023 vorgegeben.

Im Bereich der gesetzlichen Rentenversicherung und der gesetzlichen Krankenversicherung begründet die gleiche Beitragsbelastung von Eltern und Beitragspflichtigen ohne Kinder nach Auffassung des BVerfG im Unterschied zur sozialen Pflegeversicherung dagegen keine Benachteiligung der Eltern. Durch die rentenrechtliche Anerkennung von Kindererziehungszeiten und die beitragsfreie Familienversicherung im Krankenversicherungsrecht erfolgte ein hinreichender Nachteilsausgleich.

Zum 1. Juli 2023 wurden die Pflegeversicherungsbeiträge daraufhin angehoben und der Beschluss des BVerfG vom 7. April 2022 umgesetzt. Neben der Differenzierung, ob Beschäftigte Kinder haben oder nicht, spielt seit dem 1. Juli 2023 auch die Anzahl der Kinder bei der Beitragsbemessung eine Rolle (vergleiche § 55 SGB XI):

| Versicherte | Kinderlos über 23 Jahre | Kinderlos unter 23 Jahre | 1 Kind | 2 Kinder* | 3 Kinder* | 4 Kinder* | 5 Kinder und mehr* |

|---|---|---|---|---|---|---|---|

| Beitrag (bis 30. 6. 2023) | 3,40 % | 3,05 % | 3,05 % | 3,05 % | 3,05 % | 3,05 % | 3,05 % |

| Beitrag (seit 1. 7. 2023) | 4,00 % | 3,40 % | 3,40 % | 3,15 % | 2,90 % | 2,65 % | 2,40 % |

| Änderung | + 0,60 BSP** | + 0,35 BSP | + 0,35 BSP | + 0,10 BSP | - 0,15 BSP | - 0,40 BSP | - 0,65 BSP |

* ab dem 2. berücksichtigungsfähigen Kind nur bis zur Vollendung des 25. Lebensjahres des Kindes

**BSP = Beitragssatzpunkte

Beitragsabschläge gelten für alle Eltern unabhängig von ihrem eigenen Alter.

Der Beitragsabschlag ab dem zweiten Kind ist für jedes Kind separat zu beurteilen. Er gilt bis zum Ablauf des Monats, in dem das jeweilige Kind das 25. Lebensjahr vollendet. Danach entfällt der Abschlag für dieses Kind. Das Ende der Erziehungsphase hat der Gesetzgeber an der Dauer einer möglichen Familienversicherung in der sozialen Pflegeversicherung ausgerichtet, die ebenfalls maximal bis zur Vollendung des 25. Lebensjahres möglich ist. Der Beitragsabschlag ist aber nicht durch eine Familienversicherung bedingt. Ein Beitragsabschlag kann also auch dann berücksichtigt werden, wenn keine Familienversicherung besteht (zum Beispiel für berufstätige Kinder).

Abschläge gelten ab dem zweiten bis zum fünften berücksichtigungsfähigen Kind. Insgesamt ist maximal ein Abschlag von 1,00 Prozent möglich.

Sind alle Abschläge für alle Kinder wegen Vollendung des 25. Lebensjahres entfallen, gilt wieder der Basisbeitrag in Höhe von 3,40 Prozent. Kinder, die am 1. Juli 2023 bereits älter waren, wurden bei den Abschlägen von Beginn an nicht berücksichtigt.

Für Kinder mit einer Behinderung gibt es im Gegensatz zur kostenfreien Familienversicherung hinsichtlich des Beitragsabschlags keine Sonderregelungen. Der Abschlag wird ebenfalls längstens bis zur Vollendung des 25. Lebensjahres des Kindes mit Behinderung berücksichtigt und nicht lebenslang.

Werden die Beiträge von Dritten getragen (zum Beispiel bei Geringverdienern mit einem Arbeitsentgelt bis zu 325,00 Euro vom Arbeitgeber – vgl. § 20 Absatz 3 SGB IV), kommen keine Beitragsabschläge in Betracht.

Der GKV-Spitzenverband hat mit Datum vom 11. Juli 2023 aktualisierte Grundsätzliche Hinweise veröffentlicht. Darin wird auch näher erläutert, was unter berücksichtigungsfähigen Kindern zu verstehen ist.

Berücksichtigungsfähig sind Kinder, die das 25. Lebensjahr noch nicht vollendet haben, bis zum Ablauf des Monats, in dem das jeweilige Kind das 25. Lebensjahr vollendet hat oder bei verstorbenen Kindern vollendet hätte.

Folgende Kinder, die das 25. Lebensjahr noch nicht vollendet haben, können bei der Ermittlung des Abschlages auf den Pflegeversicherungsbeitrag berücksichtigt werden:

Weiterhin gilt für ihre Eltern auch die Befreiung vom PV-Beitragszuschlag (hier unabhängig vom Kindesalter).

Die Regelung für die Berücksichtigung beim Beitragsabschlag wurden nahezu unverändert von den bereits geltenden Regelungen zur Prüfung der Elterneigenschaft im Rahmen der Befreiung vom Beitragszuschlag für Kinderlose übernommen. Unbedeutend für die Berücksichtigung ist, ob die Kinder im Ausland geboren sind oder im Ausland leben.

Berücksichtigungsfähige Kinder wirken sich bei allen relevanten Elternteilen beitragsmindernd auf den Pflegeversicherungsbeitrag aus. Das bedeutet konkret: Berücksichtigungsfähigkeit kann in der betrieblichen Praxis auch bei mehr als zwei Elternteilen gegeben sein. Beispielsweise bei einer Scheidung der leiblichen Eltern, Wiederheirat eines Elternteils und Aufnahme des Stiefkindes in den Haushalt des neuen Ehepartners.

Adoptiv- und Stiefkinder können nur dann beim PV-Beitragsabschlag berücksichtigt werden, wenn sie zu einem Zeitpunkt, in dem altersmäßig ein Anspruch auf Familienversicherung hätte begründet werden können, in die Familie des Arbeitnehmers eingetreten sind (vgl. § 55 Absatz 4 SGB XI). Dies entspricht der bereits maßgebenden Regelung zur Berücksichtigung von Adoptiv- und Stiefkindern bei der Befreiung vom PV-Beitragszuschlag.

Die für die Familienversicherung vorgesehenen Altersgrenzen für Kinder sind

Bei Stiefkindern ist zudem eine Aufnahme in den Haushalt des Arbeitnehmers vor Erreichen der Altersgrenzen erforderlich. Diese liegt dann vor, wenn eine auf längere Dauer angelegte häusliche Gemeinschaft zwischen dem Arbeitnehmer und dem Stiefkind begründet wird. Für die Haushaltsaufnahme ist darüber hinaus wesentlich, dass das Kind innerhalb der Familiengemeinschaft finanziell versorgt und fürsorglich betreut wird. Hat das Stiefkind seinen Wohnsitz oder gewöhnlichen Aufenthalt im Haushalt des Arbeitnehmers, kann von einer Aufnahme in den Haushalt ausgegangen werden.

Die Stiefelterneigenschaft bleibt bestehen, selbst wenn die Ehe oder Lebenspartnerschaft, durch die das Stiefkindsverhältnis begründet wurde, geschieden oder aufgelöst wird oder der leibliche Elternteil verstirbt.

Bei Adoptivkindern endet die Elterneigenschaft der leiblichen Eltern im Hinblick auf die Abschläge zum Zeitpunkt der Zustellung des Adoptionsbeschlusses an die Adoptiveltern.

Sofern in der betrieblichen Praxis Zweifel bestehen, ob ein Adoptiv- oder Stiefkind berücksichtigt werden kann, können sich Arbeitgeber an die Kranken-/Pflegekasse des Arbeitnehmers wenden, die dann über die Berücksichtigung rechtsverbindlich entscheidet.

Der Anteil des Arbeitgebers am Pflegeversicherungsbeitrag beträgt seit dem 1. Juli 2023 in allen Fallkonstellationen 1,70 Prozent und damit 0,175 Prozentpunkte mehr als bisher. Der PV-Beitragszuschlag für Kinderlose wurde von 0,35 Prozent auf 0,60 Prozent erhöht und ist weiterhin allein vom Arbeitnehmer zu tragen.

Die PV-Beitragsabschläge für die berücksichtigungsfähigen Kinder (ab Kind 2 unter 25 Jahre) mindern ausschließlich den Arbeitnehmeranteil (vgl. § 59a SGB XI).

| Arbeitnehmeranteil seit 1. Juli 2023 | |

|---|---|

| Kein Kind: | 2,30 Prozent |

| ein Kind: | 1,70 Prozent |

| zwei berücksichtigungsfähige Kinder: | 1,45 Prozent |

| drei berücksichtigungsfähige Kinder: | 1,20 Prozent |

| vier berücksichtigungsfähige Kinder: | 0,95 Prozent |

| fünf berücksichtigungsfähige Kinder und mehr: | 0,70 Prozent |

Arbeitnehmer, die im Bundesland Sachsen beschäftigt sind, haben weiterhin einen um 0,50 Prozent höheren Beitrag zur sozialen Pflegeversicherung als die Beschäftigten in den anderen Bundesländern zu tragen. Der Arbeitgeberanteil reduziert sich entsprechend und beträgt in Sachsen seit dem 1. Juli 2023 1,20 Prozent (vgl. § 58 Absatz 3 SGB XI). Es ergeben sich die folgenden Arbeitnehmeranteile:

| Arbeitnehmeranteil (nur Sachsen) seit 1. Juli 2023 | |

|---|---|

| Kein Kind: | 2,80 Prozent |

| ein Kind: | 2,20 Prozent |

| zwei berücksichtigungsfähige Kinder: | 1,95 Prozent |

| drei berücksichtigungsfähige Kinder: | 1,70 Prozent |

| vier berücksichtigungsfähige Kinder: | 1,45 Prozent |

| fünf berücksichtigungsfähige Kinder und mehr: | 1,20 Prozent |

Die Beitragsabschläge werden im Beitragsnachweis nicht gesondert ausgewiesen. Sie werden im nachzuweisenden Beitrag zur Pflegeversicherung (Beitragsgruppen 0001 und 0002) berücksichtigt.

Durch die Erhöhung des Beitragssatzes zur Pflegeversicherung zum 1. Juli 2023 hat sich der für die Beitragsberechnung im Übergangsbereich relevante Faktor F nicht geändert, da sich unterjährige Beitragssatzänderungen auf die Ermittlung des Faktors nicht auswirken. Demzufolge galt der seit dem 1. Januar 2023 maßgebende Faktor F (0,6922) bis zum Ende des Jahres 2023. (Achtung: Für Übergangsfälle galt 2023 noch der Faktor FÜ und eine andere Formel.) Für 2024 ist der Faktor F auf 0,6846 festgesetzt worden.

Der PV-Beitragsabschlag wird auch bei der Beitragsberechnung im Übergangsbereich berücksichtigt. Er wird – wie der PV-Beitragszuschlag – gesondert berechnet. Im Unterschied zum Zuschlag, der bei kinderlosen Arbeitnehmern aus der reduzierten Bemessungsgrundlage für den Gesamtbeitrag zu berechnen ist, wird der Abschlag jedoch aus der Bemessungsgrundlage für den Arbeitnehmeranteil berechnet.

Kinder sind von den Arbeitnehmern gegenüber ihrem Arbeitgeber anzuzeigen und nachzuweisen (vgl. § 55 Absatz 3a SGB XI). Dann können sie beitragsmindernd beim Pflegeversicherungsbeitrag im Rahmen des Beitragsabschlags berücksichtigt werden.

Um den Verwaltungsaufwand bei der Anzeige und dem Nachweis der Elterneigenschaft und der Anzahl der Kinder für Arbeitgeber zu minimieren, soll bis zum 31. März 2025 ein digitales Verfahren zur Erhebung und zum Nachweis der entsprechenden Angaben entwickelt und eingerichtet werden (vgl. § 55 Absatz 3c SGB XI). Die Bundesregierung berichtet bis zum 31. Dezember 2023 über den Stand der Entwicklung des digitalen Verfahrens.

Nach heutigem Stand soll diese digitale Abrufmöglichkeit in das in der betrieblichen Praxis etablierte Verfahren der elektronischen Lohnsteuerabzugsmerkmale (Verfahren ELStAM), das beim Bundeszentralamt für Steuern angesiedelt ist, integriert werden. Ordnungskriterium wäre in diesem Fall die Steuer-ID. Bedingt durch das kurzfristige Inkrafttreten der Änderungen und den damit verbundenen Aufgaben hat der Gesetzgeber in der Übergangszeit, bis das digitale Verfahren bereitsteht, vom 1. Juli 2023 bis zum 30. Juni 2025 ein vereinfachtes Nachweisverfahren für Kinder vorgesehen (vgl. § 55 Absatz 3d SGB XI). Daraus ergibt sich für die Ermittlung der für den Abschlag auf den Pflegeversicherungsbeitrag relevanten Kinder in der betrieblichen Praxis Folgendes:

Es empfiehlt sich, eine schriftliche Anfrage bei den Arbeitnehmern durchzuführen. Die Rückmeldung der Arbeitnehmer sollte in den Entgeltunterlagen dokumentiert werden. Auch eine telefonische Abfrage und Rückmeldung der Arbeitnehmer ist möglich. Die jeweilige telefonische Rückmeldung sollte aber auch für die Entgeltunterlagen dokumentiert werden.

Das vereinfachte Nachweisverfahren gilt seit dem 1. Juli 2023 während des Übergangszeitraums auch für die Befreiung vom Beitragszuschlag für Kinderlose.

Für die betriebliche Praxis bedeutet dies konkret: Arbeitgeber haben bis zum 30. Juni 2025 Zeit, um die Anzahl der Kinder ihrer Arbeitnehmer zu erheben und die Beitragsabschläge (rückwirkend) seit dem 1. Juli 2023 in der Entgeltabrechnung zu berücksichtigen. Es ergeben sich drei Umsetzungsvarianten:

1. Variante

Nutzung der bereits beim Arbeitgeber vorhandenen Angaben zu Kindern und zusätzliche Abfrage bei den Arbeitnehmern, ob sie weitere Kinder unter 25 Jahre haben. Die Abfrage kann unter Anwendung des vereinfachten Nachweisverfahrens ohne Vorlage von Nachweisen für die Kinder erfolgen. Es eröffnet die Möglichkeit der automatisierten digitalen Verarbeitung der Angaben im jeweiligen Entgeltabrechnungssystem (zum Beispiel Erfassung ohne fachliche Prüfung durch Aushilfen).

2. Variante

Nutzung der bereits beim Arbeitgeber vorhandenen Angaben zu Kindern und zusätzliche Abfrage bei den Arbeitnehmern, ob sie weitere Kinder unter 25 Jahre haben mit analogen Nachweisen. Beim vereinfachten Nachweisverfahren handelt es sich um eine optionale Regelung, die vom Arbeitgeber nicht genutzt werden muss. Sofern keine automatisierte Verarbeitung der Angaben im jeweiligen Entgeltabrechnungssystem vorgesehen ist, bietet sich auch eine Umsetzung entsprechend des ab 1. Juli 2025 maßgebenden analogen Nachweisverfahrens an.

3. Variante

Abwarten und Nutzung des neuen – bis voraussichtlich 31. März 2025 bereitgestellten – digitalen Abrufverfahrens. Die Kinderanzahl wird dann im digitalen Verfahren abgefragt und anschließend in der Entgeltabrechnung berücksichtigt. Die Umsetzung hat bis spätestens zum 30. Juni 2025 zu erfolgen.

Hinweis: In diesem Fall können Zinsforderungen fällig werden (Wachstumschancengesetz).

Die im vereinfachten Nachweisverfahren von Arbeitnehmern mitgeteilten Angaben zu ihren Kindern führen dazu, dass der ansonsten außerhalb dieses Verfahrens erforderliche Nachweis als erbracht gilt (vgl. § 55 Absatz 3d Satz 2 SGB XI). Das bedeutet: Sofern die im vereinfachten Nachweisverfahren vom Arbeitnehmer mitgeteilten Angaben dann im Nachgang im Einzelfall von den im Jahr 2025 im digitalen Verfahren zur Verfügung gestellten Angaben oder von den dann im analogen Verfahren vorgelegten Nachweisen abweichen, erfolgt keine rückwirkende Korrektur zulasten des Arbeitnehmers. Auch eine explizite rückwirkende Überprüfung aller Sachverhalte durch den Arbeitgeber, bei denen das vereinfachte Nachweisverfahren angewandt wurde, ist ab Einführung des digitalen Verfahrens 2025 nicht erforderlich.

Arbeitnehmer begehen jedoch eine Ordnungswidrigkeit, wenn sie ihren Arbeitgeber vorsätzlich oder fahrlässig nicht richtig, nicht vollständig oder nicht rechtzeitig über die für die Beitragsberechnung zu berücksichtigenden Kinder informieren. Diese Ordnungswidrigkeit kann mit einer Geldbuße bis zu 5.000,00 Euro geahndet werden (vgl. § 111 SGB IV).

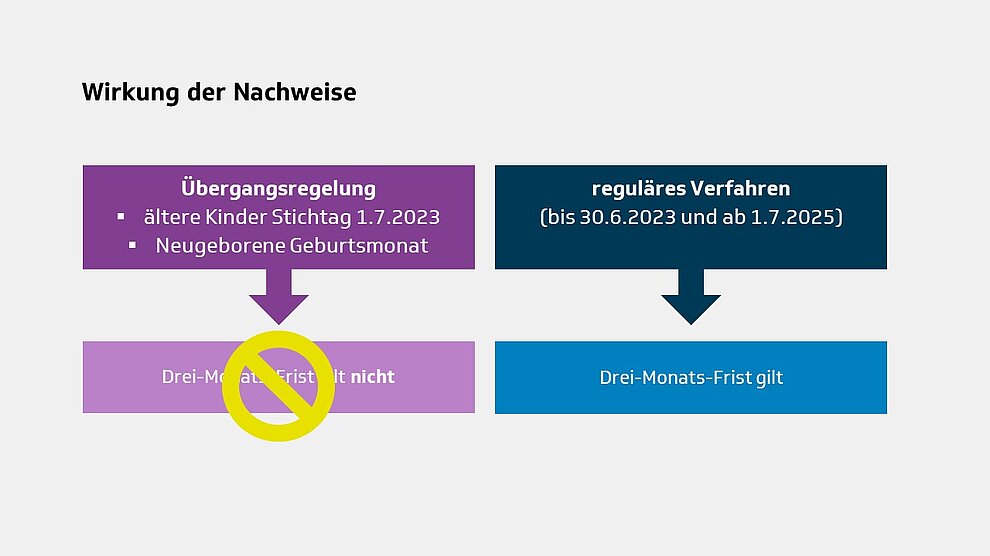

(§ 55 Absatz 3b SGB XI) Nachweise und Anzeigen für vor dem 1. Juli 2023 geborene Kinder, die dem Arbeitgeber bis 30. Juni 2025 vorgelegt werden, wirken rückwirkend ab dem 1. Juli 2023 (für den Abschlag nur bis zum 25. Lebensjahr). Für Kinder, die zwischen dem 1. Juli 2023 und dem 30. Juni 2025 geboren wurden/werden, wirken die Nachweise/Anzeigen ab der Geburt (auch zur Befreiung vom Beitragszuschlag für Kinderlose).

Ab dem 1. Juli 2025 gilt: Arbeitgeber können entweder das analoge Nachweisverfahren nutzen oder auf das digitale Abrufverfahren zurückgreifen. Bei Einreichung/Anzeige der Kinder im analogen Verfahren wirken die Nachweise rückwirkend ab Beginn des Monats der Geburt, wenn sie innerhalb von drei Monaten ab der Geburt eingereicht werden. Ansonsten ab Beginn des Folgemonats der Vorlage. Bei digitaler Abfrage über das neue digitale Verfahren wirken die Nachweise immer zurück. Der Nachweis ist für die Dauer des die PV-Beitragszahlung begründenden Arbeitsverhältnisses von den Arbeitgebern und darüber hinaus bis zum Ablauf von weiteren vier Kalenderjahren aufzubewahren. Die Aufbewahrungspflicht gilt auch für die Mitteilungen und die Dokumentation von Mitteilungen im vereinfachten Nachweisverfahren.

Die bis zum jeweiligen Umstellungszeitpunkt des Arbeitgebers durch die Nichtberücksichtigung der Beitragsabschläge zu viel gezahlten PV-Beiträge sind rückwirkend vom Arbeitgeber zu erstatten. Die Erstattung der Beiträge ist im Wege der Aufrechnung mit den Beiträgen zur Pflegeversicherung für den laufenden Abrechnungszeitraum vorzunehmen; dies gilt auch dann, wenn das Beschäftigungsverhältnis zu diesem Zeitpunkt bereits beendet ist.

Die gemeinsamen Grundsätze für die Auf- bzw. Verrechnung und Erstattung zu Unrecht gezahlter Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung aus einer Beschäftigung vom 20. November 2019 finden keine Anwendung.

Ist im Einzelfall eine Aufrechnung durch den Arbeitgeber nicht (mehr) möglich, weil keine laufenden Beiträge zur Pflegeversicherung gezahlt werden (zum Beispiel bei Einstellung der Betriebstätigkeit des Arbeitgebers), sollte der betroffene Arbeitnehmer einen Antrag auf Erstattung der Beiträge an die zuständige Krankenkasse, die die zu viel gezahlten Beiträge eingezogen hat, stellen.

Der Nachweis über die Elterneigenschaft und der Nachweis über die Anzahl der berücksichtigungsfähigen Kinder sollten von den Arbeitgebern zusammen mit den übrigen Unterlagen, die für die Zahlung der Pflegeversicherungsbeiträge relevant sind, aufbewahrt werden (vgl. auch § 8 Absatz 2 Satz 1 Nummer 11 BVV).

Ein Vermerk „als Nachweis hat vorgelegen ...“ ist nicht ausreichend.

Detaillierte Informationen erhalten Sie auch in unserer Fachinformation zum PUEG (firmenkunden.tk.de, Suchnummer 2154704).

Sofern eine Erstattung aufgrund der Berücksichtigung eines Beitragsabschlages nicht bereits unmittelbar umgesetzt werden kann, ist der Erstattungsbetrag grundsätzlich zu verzinsen, um finanzielle Nachteile für die Betroffenen durch die nicht rechtzeitige Berücksichtigung der Beitragsabschläge bei der Beitragsbemessung auszugleichen.

Der Gesetzgeber ging ursprünglich von einer Verzinsung des Erstattungsanspruchs gemäß § 27 Absatz 1 SGB IV aus. Diese in den gemeinsamen Vorschriften für die Sozialversicherung enthaltene Regelung ist aus verfahrenspraktischer Sicht für die in Rede stehenden Erstattungsfälle jedoch ungeeignet.

Eine konkretisierende Regelung wurde im Rahmen des Wachstumschancengesetzes im Verlauf des Gesetzgebungsverfahrens ergänzt. Sobald das Verfahren beendet ist, werden wir Sie hier und unter Was gibt´s Neues? informieren.

[Bearbeitungsstand: 15.12.2023]