Mindestlohnerhöhung und Auswirkungen

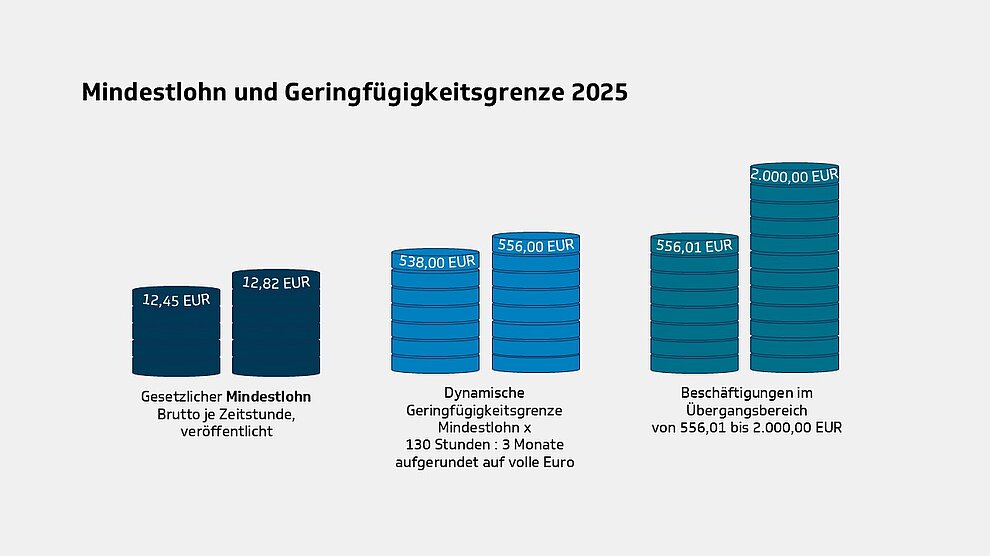

Die von der Bundesregierung am 15. November 2023 erlassene Vierte Mindestlohnanpassungsverordnung (MiLoV4) (veröffentlicht am 29. November 2023 im Bundesgesetzblatt) hat den gesetzlichen Mindestlohn für 2024 auf 12,41 Euro und ab 1. Januar 2025 auf 12,82 Euro festgelegt. Grundlage war der Beschluss der Mindestlohnkommission, die alle zwei Jahre eine Anpassung des Mindestlohnes vorschlägt. Dieser Beschluss kann von der Bundesregierung ohne Zustimmung des Bundesrates in einer Rechtsverordnung umgesetzt oder aber ignoriert werden. Eine vom Vorschlag abweichende Höhe des Mindestlohnes kann nur als Rechtsverordnung mit Zustimmung des Bundesrates festgesetzt werden.

Hinweis:

Die Mindestlohnkommission ist eine unabhängige Kommission der Tarifpartner (Vertreter der Arbeitgeberverbände sowie der Gewerkschaften), die der Bundesregierung alle zwei Jahre vorschlägt, in welcher Höhe der Mindestlohn angepasst werden sollte. Aktuell erhalten laut Angaben der Bundesregierung mehr als sechs Millionen Menschen in Deutschland den gesetzlichen Mindestlohn. Mittlerweile wurde der Mindestlohn von 12,82 Euro je Stunde für 2025 veröffentlicht.

Die Erhöhung des Mindestlohns hat seit der Gesetzesanpassung im 1. Oktober 2022 auch direkten Einfluss auf die Höhe der Geringfügigkeitsgrenze.

Hinweis:

Die dynamische Geringfügigkeitsgrenze soll dauerhaft eine Beschäftigung zu Mindestlohnbedingungen im Umfang von 10 Wochenstunden ermöglichen. Die Berechnung der dynamischen Geringfügigkeitsgrenze erfolgt nach § 8 Absatz 1a SGB IV, indem der jeweils geltende Mindestlohn mit 130 vervielfacht, durch 3 geteilt und auf volle Euro aufgerundet wird. Die Zahl 130 entspricht dabei 13 Wochen (= 3 Monate) mit einer Wochenarbeitszeit von 10 Stunden zu Mindestlohnbedingungen.

Für das Jahr 2025 ist entsprechend mit einem Wert von 12,82 Euro zu rechnen.

12,82 Euro x 130 / 3 = 555,53' Euro

Das entspricht einer Geringfügigkeitsgrenze für das Jahr 2025 von aufgerundet 556 Euro. Daraus ergibt sich ein Jahresbetrag von 6.672 Euro. Eine Überschreitung der Geringfügigkeitsgrenze ist – unvorhergesehen – in höchstens zwei Monaten im Jahr zulässig und maximal bis zur doppelten Höhe des monatlichen Grenzwertes, für 2025 also bis maximal 1.112 Euro. Daraus ergibt sich ein jährlicher absoluter Gesamtbetrag von maximal 7.784 Euro.

Hinweis:

Wurde bisher ein monatliches Entgelt über dem bisherigen Grenzwert, aber unterhalb der neuen Entgeltgrenze erzielt, tritt ggf. Versicherungsfreiheit in der Kranken-, Pflege- und Arbeitslosenversicherung ein. Dann ist eine Abmeldung bei der Krankenkasse und eine Neuanmeldung als geringfügig Beschäftigter bei der Minijob-Zentrale vorzunehmen. Alternativ kann natürlich das Entgelt oder/und die Stundenzahl erhöht werden, damit auch der neue Grenzwert überschritten wird und es bei der Sozialversicherungspflicht verbleibt.

Auswirkungen auf den Übergangsbereich

Die Erhöhung des Mindestlohns und die damit verbundene Erhöhung der Entgeltgrenze für Minijobs hat auch Auswirkungen auf die Beitragsberechnung im sozialversicherungsrechtlichen Übergangsbereich (Midijobs).

Durch die besondere Beitragsberechnung für Beschäftigte oberhalb der Minijobgrenze soll der Übergang zu einer sozialversicherungspflichtigen Tätigkeit erleichtert werden. So wird der beitragspflichtige Teil des Entgelts verringert und zusätzlich der Arbeitnehmeranteil deutlich reduziert.

Der Entgeltrahmen für die besondere Beitragsberechnung verändert sich auf 556,01 Euro bis 2.000,00 Euro. Der obere Grenzwert bleibt unverändert. Durch die Erhöhung muss auch die Formel für die Berechnung des beitragspflichtigen Teils des Entgelts im Übergangsbereich und die Berechnung des für den Arbeitnehmeranteil zugrunde zu legenden Entgelts angepasst werden.

Die Grundformel für Arbeitgeber lautet:

F x G + ([2000/(2000-G)] - [G/(2000-G)] x F) x (Arbeitsentgelt - G)

Für 2025 lautet die Formel voraussichtlich:

F x 556 + ([2000/(2000-556)] - [556/(2000-556)] x F) x (Arbeitsentgelt-556)

Faktor F beträgt 2025 0,6683.

Die angepasste Umrechnungsformel zur Ermittlung des Arbeitnehmeranteils lautet 2025:

(2000/(2000-556)) x (Arbeitsentgelt-556)

Hinweis:

Bitte beachten Sie auch unser Fachseminar Geringfügige Beschäftigungen und Midijobs. Sie können sich unter firmenkunden.tk.de, Suchnummer 2032060 anmelden.

Mindestausbildungsvergütung

Der gesetzliche Mindestlohn gilt ausdrücklich nicht für Auszubildende. Hier hat der Gesetzgeber aber im Berufsbildungsgesetz (BBiG) ebenfalls einen unteren Grenzbetrag, die Mindestausbildungsvergütung, festgeschrieben. Diese richtet sich nach dem Jahr des Ausbildungsbeginns und dem Ausbildungsjahr. Sie wird jährlich zum 1. Januar angepasst. Bis 2025 gelten folgende Mindestausbildungsvergütungen:

Mindestausbildungsvergütungen

| Beginn Ausbildung | 1. Ausbildungsjahr | 2. Ausbildungsjahr | 3. Ausbildungsjahr | 4. Ausbildungsjahr |

|---|---|---|---|---|

| 2021 | 550 EUR | 694 EUR | 742,50 EUR | 770 EUR |

| 2022 | 585 EUR | 690,30 EUR | 789,75 EUR | 819 EUR |

| 2023 | 620 EUR | 31,60 EUR | 837 EUR | 868 EUR |

| 2024 | 649 EUR | 766 EUR | 876 EUR | 909 EUR |

| 2025 | 682 EUR | 805 EUR | 921 EUR | 955 EUR |

Die Mindestausbildungsvergütung für das zweite Ausbildungsjahr errechnet sich anhand der im ersten Ausbildungsjahr gezahlten Vergütung zuzüglich 18 Prozent. Im dritten Ausbildungsjahr sind es zuzüglich 35 Prozent und im vierten Ausbildungsjahr zuzüglich 40 Prozent.

Hinweis:

Abweichungen nach unten sind nur zulässig, wenn ein gültiger Tarifvertrag dieses vorsieht.

Wichtig:

Für Auszubildende gilt auch nicht die besondere Beitragsberechnung im Übergangsbereich.

[Bearbeitungsstand: 1.1.2025]