Elektronischer Datenaustausch

Inhalt:

SV-Meldeportal

Im Oktober 2023 wurde das SV-Meldeportal für alle Arbeitgeber zur Nutzung freigeschaltet. Nach dem Start haben sich viele Arbeitgeber entschieden, von sv.net zum SV-Meldeportal zu wechseln. Das SV-Meldeportal läuft sehr stabil. Nach der erfolgreichen Registrierung können alle Nutzer ihre Meldungen problemlos mit den Annahmestellen der Sozialversicherung austauschen.

Arbeitgeber, Selbstständige, Zahlstellen und andere Benutzergruppen können seit dem 1. Juli 2024 nur noch das SV-Meldeportal als Ausfüllhilfe nutzen.

Zum 1. Juli gab es dann neben den gesetzlichen Änderungen eine Neuerung, die besonders auf Arbeitgeber ausgerichtet ist, die das SV-Meldeportal mit mehreren Benutzern bedienen. Administratoren können Benutzern den Zugriff auf bereits gültig erteilte Mandatsbetriebsnummern oder die eigene Betriebsnummer beschränken. Die entsprechenden Vorgaben erfolgen über die Firmenverwaltung. Diese Benutzer haben nur noch Zugriff auf die Daten der freigegebenen Betriebsnummern. Weitere Informationen erhalten Sie unter info.sv-meldeportal.de. Dort steht Ihnen im Bereich „Anleitung zur Abgabe und zum Empfang von Meldungen“ ein Video zur Verfügung.

Mittlerweile werden zwei neue Formulare im SV-Meldeportal angeboten: „Abruf der zuständigen Krankenkasse“ und „Anforderung einer Unbedenklichkeitsbescheinigung“. Die Rückmeldung erfolgt digital im SV-Meldeportal. Beide Verfahren wurden nach der Genehmigung der erforderlichen Grundsätze umgehend freigeschaltet.

Hinweis:

Alle Firmen, die sich bis zum 30. September 2024 im SV-Meldeportal registriert haben, können die Anwendung bis 31. Dezember 2024 kostenfrei nutzen.

Für alle Firmen, die sich ab dem 1. Oktober 2024 registrieren, wird mit der Registrierung eine Nutzungsgebühr vorab fällig. Die Höhe der Nutzungsgebühr richtet sich nach der gewählten Nutzungsvariante.

Die Nutzungsgebühren (netto) betragen in der Single- Mandanten-Variante (Meldung nur für die eigene Betriebsnummer) 36,00 Euro und in der Multi- Mandanten-Variante (für beliebig viele Mandate) 99,00 Euro. Beide Varianten haben eine Laufzeit von drei Jahren. Innerhalb des Bestellprozesses sind für die Bezahlung zwei Möglichkeiten verfügbar: per PayPal oder auf Rechnung (Überweisung). Mit der Zahlung per PayPal erhält der Anwender sofort Zugriff auf die Meldeformulare. Beim Kauf auf Rechnung muss die Rechnung zunächst per Überweisung beglichen werden, bevor das Portal genutzt werden kann. Für zeitkritische, fällige Meldungen wird nach der Bestellung „auf Rechnung“ eine Möglichkeit angeboten, das SV-Meldeportal auch vor Eingang des Rechnungsbetrages vorab zu nutzen. Die ITSG hat kürzlich ein neues Erklärvideo zum Thema "Nutzungsgebühr und Bestellung" online gestellt.

Zum 1. Januar 2025 werden im SV-Meldeportal die gesetzlichen Änderungen umgesetzt. Änderungen in der Verwaltung des SV-Meldeportals sind zum Jahreswechsel nicht geplant.

Alle Anwender, die vor 2025 das Meldeportal kostenfrei genutzt haben, haben Mitte November eine Erinnerung erhalten: Zum 1. Januar sollte die dann kostenpflichtige Verlängerung der Nutzung beantragt werden, wenn das Portal auch im neuen Jahr genutzt werden soll. Firmenadministratoren wurden ab diesem Zeitpunkt nach dem Einloggen direkt auf die Zahlungsübersichtsseite geleitet. Hier konnte dann per Knopfdruck die Verlängerung beantragt werden. Auch im Bestellprozess für die Verlängerung stehen dem Anwender die bereits oben beschriebenen Nutzungsvarianten und Zahlungsmöglichkeiten zur Verfügung. Es sollte unbedingt darauf geachtet werden, dass die Verlängerung der Nutzungsdauer rechtzeitig beantragt wird, damit ein lückenloser Zugriff auf das Meldeportal gewährleistet ist.

Hinweis:

Alle Anwender haben für den kostenfreien Nutzungszeitraum automatisch die Multi- Mandanten-Variante erhalten. Sind bereits mehrere Mandate angelegt und sollen diese auch im weiterhin zur Verfügung stehen, muss unbedingt bei der Verlängerung die „Multi-Mandanten-Variante“ gewählt werden. Bei der Auswahl „Single- Mandanten-Variante“ werden ansonsten alle bestehenden Mandate mit den eventuell gespeicherten Daten gelöscht.

Umfangreiche Informationen zur Nutzung des SV-Meldeportals erhalten Sie bei uns auf firmenkunden.tk.de, Suchnummern 2150298 und 2157898.

Die ITSG informiert ausführlich mit Tutorials.

Für alle technischen Fragen zum SV-Meldeportal erreichen Sie die ITSG über die Technik-Hotline 069 - 247 49 78-402

Alternativ können Sie das Kontaktformular oder den Chat der ITSG nutzen.

Aktuelles zur eAU

Seit dem 1. Januar 2023 muss die Anforderung der elektronischen Arbeitsunfähigkeitsbescheinigungen (eAU) nach § 109 SGB IV durch die Arbeitgeber bei den Krankenkassen durch eine gesicherte und verschlüsselte Datenübertragung aus einem systemgeprüften Entgeltabrechnungsprogramm oder mittels einer maschinellen Ausfüllhilfe wie dem SV-Meldeportal erfolgen.

Jährlich werden den Arbeitgebern von den Krankenkassen rund 100 Millionen eAU über diesen Weg elektronisch zur Verfügung gestellt. Im letzten Jahr hat das eAU-Abrufverfahren keine grundlegenden Anpassungen erfahren. Es wurden nur die folgenden Änderungen umgesetzt:

Seit dem 1. Januar 2024 können auch Arbeitsagenturen von der eAU profitieren und die Krankmeldungen von Personen, die Arbeitslosengeld beziehen, digital erhalten. Die Bundesagentur für Arbeit (BA) ist in das Verfahren eingebunden.

Zum 1. April 2024 wurde mit dem „Gesetz zur Pflegepersonalbemessung im Krankenhaus sowie zur Anpassung weiterer Regelungen im Krankenhauswesen und in der Digitalisierung“ (Krankenhauspflegeentlastungsgesetz) geregelt, dass Arbeitsunfähigkeitsdaten, die der bisher zuständigen Krankenkasse für Zeiten nach dem Ende der Versicherung bei einem Krankenkassenwechsel übermittelt werden, elektronisch an die neue Krankenkasse weiterzuleiten sind. Entsprechende Arbeitsunfähigkeitsdaten sind seit April 2024 nach Abschluss des Krankenkassenwechsels proaktiv von der bisher zuständigen Krankenkasse an die neue Krankenkasse weiterzuleiten (vgl. § 304 Absatz 2 SGB V). Hierdurch wird sichergestellt, dass von der Arztpraxis übermittelte eAU-Daten auch dann der zuständigen Krankenkasse zugehen, wenn in der Arztpraxis vor Abschluss eines Krankenkassenwechsels die elektronische Gesundheitskarte (eGK) der bisher zuständigen Krankenkasse vorgelegt wurde oder ein Wechsel der Krankenkasse innerhalb eines Quartals erfolgt ist. Diese Verfahrensanpassung bewirkt, dass Arbeitgeber ohne Zusatzaufwände und manuelle Klärungen immer die relevanten eAU-Daten bei den Krankenkassen abrufen können.

Zum 1. Januar 2025 erfolgen weitere Anpassungen im eAU-Abrufverfahren, die sich aus den Erfahrungen mit dem Meldeverfahren seit 2023 ergeben und sowohl von den Krankenkassen als auch von den Arbeitgebervertretern als Verbesserungspotenziale eingebracht worden sind. Die Genehmigung der Grundsätze nach § 109 Absatz 4 SGB IV in der ab 1. Januar 2025 geltenden Fassung mit den Optimierungen erfolgte durch das Bundesministerium für Arbeit und Soziales (BMAS) im Einvernehmen mit dem Bundesministerium für Gesundheit (BMG) mit Datum vom 30. April 2024.

Zudem wurde die Verfahrensbeschreibung für die Erstattung der Meldung im Rahmen des Datenaustausches elektronische Arbeitsunfähigkeit (eAU) nach § 109 SGB IV angepasst und in der ab 1. Januar 2025 geltenden Fassung veröffentlicht.

Die folgenden Optimierungen stehen ab der neuen Version zur Verfügung:

Die Darstellung von Zeiträumen, die die Krankenkassen den Arbeitgebern im eAU-Abrufverfahren zurückmelden, wurde übersichtlicher strukturiert. Ab dem 1. Januar 2025 werden die Zeiträume, unabhängig von der Art der Abwesenheit der Arbeitnehmer, in den Feldern „Nachweis_seit“ und „Voraussichtlich_Nachweis_bis“ bzw. „Tatsaechlich_ Nachweis_bis“ abgebildet.

Zur Unterscheidung für den Arbeitgeber wurden neue Auswahlkriterien bei der Rückmeldung

- „2 = AU“,

- „3 = Krankenhaus“,

- „5 = Vorsorge- oder Rehabilitation“ aufgenommen.

Bereits 2022 wurde mit dem Achten Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze (8. SGB IV-Änderungsgesetz)

§ 109 Absatz 3a SGB IV dahingehend ergänzt, dass ab dem 1. Januar 2025 auch Zeiten von Aufenthalten in einer Rehabilitations- oder Vorsorgeeinrichtung nach § 301 Absätze 4 und 4a SGB V an den Arbeitgeber zu übermitteln sind. Auch diese Zeiten stellen eine unverschuldete Arbeitsverhinderung dar und verpflichten den Arbeitgeber bei Vorliegen der gesetzlichen Voraussetzungen nach § 9 Entgeltfortzahlungsgesetz zur Entgeltfortzahlung. Für die Übermittlung der Zeiten von Aufenthalten in Rehabilitations- oder Vorsorgeeinrichtungen im eAU-Abrufverfahren gelten folgende Grundsätze:

- Die Krankenkassen übermitteln Arbeitgebern ab dem 1. Januar 2025 Zeiträume, in denen Arbeitnehmer stationäre Rehabilitations- und Vorsorgeleistungen wahrgenommen haben, bei denen die jeweilige Krankenkasse der Kostenträger ist. Zudem werden entsprechende Zeiträume übermittelt, wenn die Deutsche Rentenversicherung die Leistungen gewährt und die entsprechenden Arbeitnehmer krankengeldberechtigt sind.

- Eine Übermittlung von Daten für Arbeitnehmer ohne Krankengeldanspruch (zum Beispiel geringfügig Beschäftigte) im Zusammenhang mit einer Rehabilitations- und Vorsorgeleistung zulasten der Deutschen Rentenversicherung erfolgt nicht.

- Rehabilitations- und Vorsorgeleistungen zulasten der gesetzlichen Unfallversicherung werden ab 1. Januar 2025 ebenfalls noch nicht übermittelt. Diese Daten stehen noch nicht im Datenaustausch an die Arbeitgeber zur Verfügung, sollen aber zu einem späteren Zeitpunkt integriert werden.

- Für Zeiten von Aufenthalten in einer Rehabilitations- oder Vorsorgeeinrichtung, für die kein elektronischer Abruf über das eAU-Abrufverfahren möglich ist, werden für die betroffenen Arbeitnehmer weiterhin entsprechende Liegebescheinigungen von den Vorsorge- oder Rehabilitationseinrichtungen zum Nachweis gegenüber den Arbeitgebern ausgestellt. Diese sind in solchen Fällen weiterhin in Papierform von den Arbeitnehmern beim Arbeitgeber vorzulegen bzw. vom Arbeitgeber in solchen Fällen in Papierform anzufordern.

- Wurde der Arbeitnehmer in einer Vorsorgeoder Rehabilitationseinrichtung stationär aufgenommen, kann der Zeitraum des Aufenthaltes im eAU-Abrufverfahren analog zu Krankenhausbehandlungen erst abgerufen werden, wenn dieser durch die Einrichtung an die Krankenkasse übermittelt wurde. Aufgrund der zeitversetzten Übermittlung an die Krankenkasse ist eine Abfrage durch den Arbeitgeber frühestens einen Kalendertag nach der Aufnahme in der Einrichtung sinnvoll.

- Sofern sich festgestellte Arbeitsunfähigkeiten und/oder stationäre Aufenthaltszeiten in Rehabilitations- oder Vorsorgeeinrichtungen überschneiden, weil zum Beispiel eine vorzeitige Verlängerung der Arbeitsunfähigkeit oder der stationären Maßnahme erfolgt, werden dem Arbeitgeber ggf. mehrere Abwesenheitszeiten auf eine Anfrage übermittelt. Hierdurch wird sichergestellt, dass der Datenbestand des Arbeitgebers mit dem der Krankenkasse übereinstimmt.

- Liegen für den vom Arbeitgeber angefragten Zeitraum Zeiten eines stationären Aufenthaltes in einer Vorsorge- oder Rehabilitationseinrichtung vor, wird im eAU-Abrufverfahren unter „Kennzeichen_der_Rueckmeldung“ der Meldegrund „5 – Reha/Vorsorge“ an den Arbeitgeber übermittelt. Ist der stationäre Aufenthalt in der Vorsorge- oder Rehabilitationseinrichtung zum Zeitpunkt der Anfrage bereits beendet, wird im Feld „Tatsaechlich_Nachweis_ bis“ das tatsächliche Entlassdatum angegeben. Ist der stationäre Aufenthalt zum Zeitpunkt der Anfrage noch nicht beendet, (zum Beispiel weil erst die Aufnahme erfolgt ist oder noch unklar ist, ob es eine Verlängerung geben wird), wird dem Arbeitgeber „Voraussichtlich_Nachweis_bis“ übermittelt.

Hinweis: Eine Übermittlung des tatsächlichen Entlassdatums an den Arbeitgeber erfolgt in solchen Fällen nur dann, wenn der Arbeitgeber dies erneut anfordert; eine proaktive erneute Meldung erfolgt – abweichend zu den Meldungen zu Aufenthalten in Krankenhäusern – hingegen nicht.

Konkretisierung des Umgangs mit Rückmeldungen bei stationären Krankenhausaufenthalten – Integration tatsächlicher Entlasstag

Es wurde konkretisiert, wie die Krankenkassen auf Anfragen der Arbeitgeber reagieren, wenn sich Arbeitnehmer in Krankenhausbehandlung befinden:

- Wurde der Arbeitnehmer zum Zeitpunkt der elektronischen Anfrage des Arbeitgebers bereits aus der stationären Krankenhausbehandlung entlassen, wird im eAUAbrufverfahren unter „Tatsaechlich_Nachweis_ bis“ das tatsächliche Entlassdatum angegeben.

- Wurde der Arbeitnehmer zum Zeitpunkt der elektronischen Anfrage des Arbeitgebers noch nicht aus der stationären Krankenhausbehandlung entlassen, wird ein Datum „Voraussichtlich_ Nachweis_bis“ übermittelt.

- Wurde dem Arbeitgeber der „Voraussichtlich_ Nachweis_bis“ übermittelt, weil der Krankenhausaufenthalt zum Zeitpunkt der Anfrage noch nicht beendet war (Aufnahme oder Verlängerung eines Aufenthaltes), erfolgt ab dem 1. Januar 2025 die proaktive Übermittlung des tatsächlichen Entlassdatums an den Arbeitgeber, wenn der Krankenkasse die Entlassmitteilung vom Krankenhaus zugegangen ist. Hierbei ist in der betrieblichen Praxis zu beachten, dass Entlassmitteilungen der Krankenhäuser vielfach erst mit Verzögerung der Krankenkasse zugehen, sodass auch die proaktive Übermittlung des tatsächlichen Entlassdatums an den Arbeitgeber erst zeitlich versetzt erfolgen kann. Damit soll den teilweise bestehenden Problemen in der betrieblichen Praxis mit zu langen voraussichtlichen Daten aus den Aufnahmeanzeigen der Krankenhäuser begegnet und die zutreffende Gewährung von Entgeltfortzahlung sichergestellt werden.

- In der Praxis kann es in solchen Fällen auch vorkommen, dass im Fall einer Entlassung vor dem voraussichtlichen Entlassdatum für den Zeitraum zwischen dem tatsächlichen und voraussichtlichen Entlassdatum ein Arbeitsunfähigkeitsnachweis eines Arztes bei der Krankenkasse vorliegt und vom Arbeitgeber abgefragt wird, bevor das tatsächliche Entlassdatum der Krankenkasse zugegangen ist.

Beispiel: Krankenhaus

Ein Arbeitnehmer befindet sich ab 15. August 2025 in stationärer Krankenhausbehandlung. Die Anfrage des Arbeitgebers über das eAU-Abrufverfahren erfolgt am 16. August 2025. Die Krankenkasse beantwortet die Anfrage mit den Daten vom 15. bis 23. August 2025 (voraussichtliches Ende der stationären Behandlung).

Nach der Mitteilung des Arbeitnehmers an den Arbeitgeber am 19. August 2025 bezüglich der weiteren Arbeitsunfähigkeitsbescheinigung durch den behandelnden Arzt (vorzeitige Entlassung aus dem Krankenhaus zum 18. August 2025) erfolgt eine erneute Anfrage des Arbeitgebers am 20. August 2025. Auf diese Anfrage vom 20. August 2025 erfolgt die Rückmeldung an den Arbeitgeber mit dem Zeitraum vom 19. bis 30. August 2025. Mit Eingang der Entlassungsmitteilung am 26. August 2025 bei der Krankenkasse erfolgt ohne weitere Anforderung durch den Arbeitgeber eine Meldung durch die Krankenkasse mit dem tatsächlichen Entlassungsdatum 18. August 2025 an den Arbeitgeber.

Hinweis: Stationäre Aufenthalte in einem Krankenhaus zu Lasten der Unfallversicherung können durch die Krankenkassen auch ab dem 1. Januar 2025 noch nicht über das eAU-Abrufverfahren an die Arbeitgeber übermittelt werden. Für diese Zeiten sind durch die Krankenhäuser weiterhin entsprechende Liegebescheinigungen zum Nachweis gegenüber den Arbeitgebern auszustellen, die die Arbeitnehmer den Arbeitgebern vorzulegen haben.

Neuer Rückmeldegrund „6 – Teilstationäre Krankenhausbehandlung“

Zeiten teilstationärer Aufenthalte im Krankenhaus stellen grundsätzlich für die betroffenen Arbeitnehmer eine Arbeitsunfähigkeit dar. Im eAU-Abrufverfahren können teilstationäre Behandlungen aber erst nach Abrechnung durch das Krankenhaus korrekt im Datensatz an die Krankenkassen abgebildet werden. Da die Abrechnung regelmäßig zeitlich sehr versetzt zur Aufnahmeanzeige erfolgt, haben diese Meldungen bislang in der betrieblichen Praxis zu Problemen geführt.

Ab dem 1. Januar 2025 werden teilstationäre Aufenthalte im Krankenhaus dem Arbeitgeber im Bereich „Kennzeichen_der_Rueckmeldung“ mit dem neuen Meldegrund „6 – Teilstationäre Krankenhausbehandlung“ übermittelt. Die weiteren Felder „Nachweis_seit“, „Voraussichtlich_Nachweis_bis“ und „Tatsaechlich_Nachweis_bis“ werden hingegen nicht gefüllt. Es erfolgt also keine Übermittlung des Zeitraums. Sofern während der teilstationären Behandlung keine Arbeitsunfähigkeit vorliegt, zu der eine eAU vom behandelnden Arzt ausgestellt wurde, ist der konkrete Zeitraum der teilstationären Behandlung vom Arbeitgeber mit dem Arbeitnehmer zu klären.

Hinweis: Ambulante sowie vor- und nachstationäre Behandlungen werden weiterhin nicht im eAU-Abrufverfahren übermittelt. In diesen Fällen wird bei Vorliegen einer Arbeitsunfähigkeit eine eAU vom behandelnden Arzt ausgestellt und über das Abrufverfahren an den Arbeitgeber übermittelt.

Neuer Rückmeldegrund „7 – In Prüfung“

Krankenkassen erhalten elektronische Daten von Arztpraxen, Krankenhäusern oder Vorsorge- und Rehabilitationseinrichtungen, welche gelegentlich objektiv falsche Angaben enthalten. Die Quote dieser fehlerhaften Daten ist gering. In solchen Sachverhalten gab es bislang aber nicht die Möglichkeit, Arbeitgebern im elektronischen Datenaustausch mitzuteilen, dass eine Klärung durch die Krankenkasse mit den Arztpraxen, Krankenhäusern oder Vorsorge- und Rehabilitationseinrichtungen erfolgt.

Die Krankenkasse antwortet in solchen Fällen dem Arbeitgeber ab dem 1. Januar 2025 auf dessen Anforderung hin im Feld „Kennzeichen_der_Rueckmeldung“ den neuen Meldegrund „7 – In Prüfung“ zurück. Gleiches gilt auch, wenn den Krankenkassen Daten im Ersatzverfahren in Papierform von Arztpraxen, Krankenhäusern oder Vorsorge- und Rehabilitationseinrichtungen übermittelt werden, welche nicht den Vorgaben des Datensatzes entsprechen und daher nicht vollständig digitalisiert werden können. Diese Sachverhalte werden durch die Krankenkassen bereits bei Eingang der Daten bei den Krankenkassen auf Basis der fachlichen Prüfungen selektiert und geklärt.

Eine Rückmeldung der Krankenkasse mit „Kennzeichen_ der_Rueckmeldung“ = „7 = In Prüfung“ stellt in diesem Zusammenhang ähnlich wie das bisherige „Kennzeichen_der_Rueckmeldung“ = „4 – Nachweis liegt nicht vor“ eine Zwischennachricht und damit keine abschließende Rückantwort der Krankenkasse dar.

Kann die Prüfung durch die Krankenkasse innerhalb eines Zeitraums von 28 Tagen abgeschlossen werden, prüfen die Krankenkassen erneut ihre Zuständigkeit. Liegt ihre Zuständigkeit vor, erfolgt eine proaktive Übermittlung der eAU-Daten von der Krankenkasse an den Arbeitgeber.

Kann eine Klärung durch die Krankenkasse nicht innerhalb des Zeitraums von 28 Tagen abgeschlossen werden, wird kein weiterer Datensatz an den Arbeitgeber übermittelt. Für den Arbeitgeber bedeutet daher die fehlende Übermittlung eines neuen Datensatzes durch die Krankenkasse, dass weiterhin kein übermittlungsfähiger Nachweis vorliegt.

Sofern innerhalb von 28 Kalendertagen nach der Erstanfrage des Arbeitgebers keine abschließende Klärung durch die Krankenkasse erfolgen konnte, jedoch weiterhin eine Klärung des Sachverhaltes erforderlich erscheint, kann der Zeitraum durch den Arbeitgeber neu angefordert werden.

Neuer Rückmeldegrund „8 – Anderer AU-Nachweis“

Krankenkassen erhalten von Vertragsärzten, die an der vertragsärztlichen Versorgung teilnehmen, eAU-Meldungen digital. Darüber hinaus sind entsprechende Datenaustauschsysteme mit den Krankenhäusern und ab dem 1. Januar 2025 mit Vorsorge- oder Rehabilitationseinrichtungen eingerichtet. Diese Daten können Arbeitgeber elektronisch über das eAU-Abrufverfahren anfragen und sie werden von den Krankenkassen digital zurückgemeldet.

Hinweis: Sofern Krankenkassen für einen angefragten Zeitraum des Arbeitgebers nur ein privatärztlicher oder ein ausländischer Nachweis der Arbeitsunfähigkeit vorliegt, konnten diese Daten den Arbeitgebern bisher nicht über das eAU-Abrufverfahren bereitgestellt werden.

Ab dem 1. Januar 2025 ist dies möglich. Die Krankenkassen übermitteln in solchen Fällen ab dem 1. Januar 2025 im Feld „Kennzeichen_der_Rueckmeldung“ den Meldegrund „8 – Anderer Nachweis liegt vor“. Die weiteren Felder „Nachweis_seit“, „Voraussichtlich_ Nachweis_bis“ und „Tatsaechlich_ Nachweis_bis“ werden hingegen nicht gefüllt.

Es besteht für Arbeitgeber bei privatärztlichen oder ausländischen Nachweisen der Arbeitsunfähigkeit aber kein Anspruch auf Vollständigkeit. Wurden solche Nachweise den Krankenkassen durch die Versicherten nicht vorgelegt, wird eine Anfrage der Arbeitgeber wie bisher mit „Kennzeichen_ der_Rueckmeldung“ „4 – Nachweis liegt nicht vor“ beantwortet, weil die Krankenkasse keine Kenntnis hiervon hat. Versicherte haben keine gesetzliche Verpflichtung, den Krankenkassen entsprechende Nachweise vorzulegen.

Mit dem neuen Rückmeldegrund „8“ sollen in der Praxis oft nicht aufklärbare Missverständnisse vermieden werden. Solche kommen zum Beispiel zustande, weil der Arbeitnehmer das Vorliegen einer Bescheinigung behauptet, der Arbeitgeber diese daher bei der Krankenkasse anfordert, die Krankenkasse mangels vorliegender bestätigter Arbeitsunfähigkeit aber keine Daten zurückübermitteln kann. Durch die neue vorgesehene Rückmeldung kann der Arbeitgeber die gesetzlichen Regelungen aus dem Entgeltfortzahlungsgesetz umsetzen, weil in diesem Fall eine Bescheinigung durch den Arbeitnehmer vorzulegen ist und er eine solche beim Arbeitnehmer einfordern kann.

Neuer Rückmeldegrund „9 = Weiterleitung bei Kassenwechsel“

Zum 1. April 2024 wurde bereits ein neuer Datenaustausch zwischen den Krankenkassen implementiert, der sicherstellen soll, dass Arbeitgeber bei einem Krankenkassenwechsel eines Arbeitnehmers dennoch unverzüglich Rückmeldungen auf ihre eAU-Abfragen erhalten sollen. Solche Sachverhalte werden ab dem 1. Januar 2025 mit dem neuen Rückmeldegrund „9 – Weiterleitungsverfahren nach § 304 SGB V“ und nicht mehr als Grund „4 – Nachweis liegt nicht vor“ übermittelt. Für den Arbeitgeber bedeutet eine Rückmeldung mit diesem neuen Rückmeldegrund „9“, dass eine Übermittlung der eAU-Daten, bedingt durch den Krankenkassenwechsel, durch eine andere Krankenkasse erfolgt, als angefragt wurde.

Der bisherige Rückmeldegrund „1 – Unzuständige Krankenkasse“ wird zum 1. Januar 2025 in „1 – Unzuständige Krankenkasse/unbekannte Person“ umbenannt. Bei der Anwendung dieses Rückmeldegrundes gibt es aber keine Änderungen. Es wurde klargestellt, dass er von den Krankenkassen weiterhin dann an den Arbeitgeber zurückgemeldet wird, wenn der Krankenkasse diese Person nicht bekannt ist, für den angefragten Zeitpunkt (Abwesenheit_ab_AG) keine Mitgliedschaft oder Versicherung bestand bzw. besteht oder bereits eine Information über den Krankenkassenwechsel oder eine Beendigung wegen einer privaten Versicherung bzw. wegen Verzug ins Ausland vorliegt.

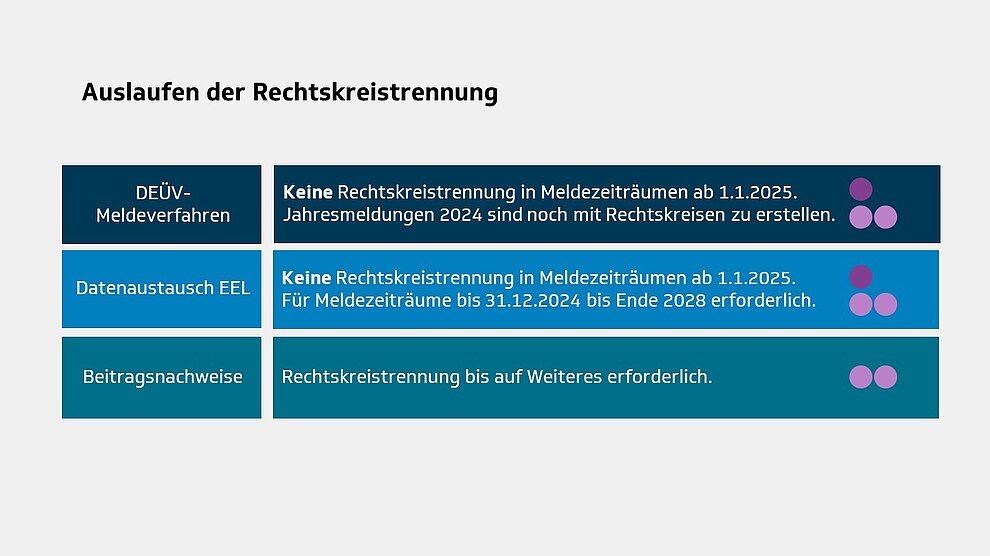

Auslaufen der Rechtskreistrennung

In der Sozialversicherung gelten derzeit in den alten und den neuen Bundesländern noch unterschiedliche Rahmenbedingungen. Seit der Wiedervereinigung unterscheiden sich die Bezugsgrößen und Beitragsbemessungsgrenzen in der Renten- und Arbeitslosenversicherung in West- und Ostdeutschland genauso wie die Umrechnungsfaktoren und Rentenwerte für die Berechnung gesetzlicher Renten. Damit ist ab 2025 Schluss.

Mit dem „Gesetz über den Abschluss der Rentenüberleitung“ wurde 2017 beschlossen, dass die Unterschiede zwischen den alten und den neuen Bundesländern aufgehoben werden. Seither wurden die Rechengrößen in der Renten- und Arbeitslosenversicherung Jahr für Jahr schrittweise angeglichen.

Zum 1. Januar 2025 ist diese Angleichung abgeschlossen. Es gelten dann bundeseinheitliche Beitragsbemessungsgrenzen und Bezugsgrößen in der Renten- und Arbeitslosenversicherung. Die gesetzlichen Renten in West- und Ostdeutschland sind bereits zum 1. Juli 2024 erstmals in einheitlicher Höhe auf Basis bundeseinheitlicher Rechengrößen in der Rentenversicherung angepasst worden.

Auswirkungen

In der betrieblichen Praxis ist derzeit die Rechtskreistrennung nach West und Ost in unterschiedlichen Meldeverfahren der Sozialversicherung durch die Arbeitgeber noch vorzunehmen. Sie ist deshalb noch erforderlich, damit in der Rentenversicherung die richtigen Berechnungen für die spätere gesetzliche Rente der betroffenen Arbeitnehmer vorgenommen werden können. Die Kennzeichnung mit West oder Ost richtet sich danach, ob die jeweilige Beschäftigung in den alten oder in den neuen Bundesländern ausgeübt wird.

Aufgrund der ab 1. Januar 2025 bundeseinheitlichen Rechengrößen ergeben sich von da an verschiedene Konsequenzen für die Kennzeichnung des Rechtskreises in den Meldeverfahren. Es sind zu unterscheiden:

- das DEÜV-Meldeverfahren,

- der Datenaustausch EEL und

- die Beitragsnachweise.

DEÜV-Meldeverfahren

Für Meldezeiträume ab dem 1. Januar 2025 ist in den DEÜV-Meldungen kein Rechtskreiskennzeichen anzugeben. Es bleibt bei der Grundstellung im Feld KENNZ-RECHTSKREIS.

Für Meldezeiträume bis zum 31. Dezember 2024 ist in den DEÜV-Meldungen einschließlich der Stornierungsmeldungen mit diesem Meldezeitraum wie bisher der jeweils zutreffende Rechtskreis West „W“ oder Ost „O“ anzugeben.

Auch in den DEÜV-Jahresmeldungen für das Jahr 2024, die bis zum 17. Februar 2025 (der 15. Februar 2024 ist ein Samstag) fällig sind, ist der jeweils zutreffende Rechtskreis West „W“ oder Ost „O“ anzugeben.

Hinweis:

Allein aus Anlass der Aufgabe der Rechtskreistrennung sind keine DEÜV-Ab- und Anmeldungen mit den Meldegründen 33 und 13 zum 1. Januar 2025 vorzunehmen.

Datenaustausch Entgeltersatzleistungen

Ansprüche auf Entgeltersatzleistungen von gesetzlich krankenversicherten Arbeitnehmern verjähren erst vier Jahre nach Ablauf des Kalenderjahres, in dem sie entstanden sind. Deshalb ist die Angabe des Rechtskreises im Rahmen des Datenaustauschs Entgeltersatzleistungen für Fälle bis einschließlich 31. Dezember 2024 auch über den 1. Januar 2025 hinaus bis 31. Dezember 2028 erforderlich. Für neue Leistungsfälle ab dem 1. Januar 2025 ist aber kein Rechtskreis mehr anzugeben und nur noch die Grundstellung zulässig.

Beitragsnachweisverfahren

Im Beitragsnachweisverfahren ergibt sich zum 1. Januar 2025 keine Änderung. Dementsprechend sind die Beitragsnachweise von den Arbeitgebern über den 31. Dezember 2024 hinaus wie bisher getrennt nach den Rechtskreisen West und Ost abzugeben. Dies geschieht unabhängig davon, ob die Beiträge für Zeiten vor oder ab dem 1. Januar 2025 bis mindestens 31. Dezember 2025 nachzuweisen sind.

Die Rechtskreistrennung ist hier mindestens noch bis zum 31. Dezember 2025 erforderlich. Hintergrund ist, dass sie für die Deutsche Rentenversicherung zur Ermittlung des Bundeszuschusses bis zum Ende des Jahres 2025 (§§ 213, 287e SGB VI) erforderlich ist.

Außerdem sind auch 2025 weiterhin verschiedene Schnellmeldungen und Finanzstatistiken (§§ 8, 15 Allgemeine Verwaltungsvorschrift über die Statistik in der Rentenversicherung – RSVwV und §§ 5 und 6 Beitragsverfahrensverordnung – BVV) getrennt für West und Ost zu erstellen.

DSAK – Datensatz Arbeitgeberkonto

Seit dem 1. Januar 2023 haben Arbeitgeber auf elektronische Anforderung der Krankenkasse als Einzugsstelle mit der nächsten Entgeltabrechnung die notwendigen Angaben zur Einrichtung eines Arbeitgeberkontos elektronisch über ihr Entgeltabrechnungssystem oder über das SV-Meldeportal zu übermitteln (vgl. § 28a Absatz 3b SGB IV).

Voraussetzung ist, dass

- eine DEÜV-Erstanmeldung eines Arbeitnehmers bei der Krankenkasse vorliegt oder

- ein Beitragsnachweis bei der Krankenkasse mit einer Betriebsnummer eingeht, für die dort noch kein aktives Arbeitgeberkonto existiert.

Die Rückmeldung des Arbeitgebers erfolgt spätestens mit der nächsten Entgeltabrechnung mit dem Datensatz Arbeitgeberkonto (DSAK) mit dem Abgabegrund 01 „Rückmeldung zur Anforderung“.

Zudem sind über das Datenaustauschverfahren proaktive Änderungsmeldungen der Arbeitgeber ohne vorherige elektronische Anforderung der Krankenkassen möglich. Hierfür gibt es den Abgabegrund 02 „Änderungsmeldung“. Änderungsmeldungen können auch für bereits bestehende Arbeitgeberkonten abgegeben werden.

Das Datenaustauschverfahren ermöglicht auch die Erteilung eines SEPA-Lastschriftmandats gegenüber den Krankenkassen. Der elektronische Widerruf eines SEPA-Lastschriftmandats war bislang aber nicht möglich. Widerrufe sind den Krankenkassen aktuell noch bis Ende 2024 in Schriftform zur Verfügung zu stellen.

Da sich das Verfahren zur Erteilung eines elektronischen SEPA-Lastschriftmandates als elektronische Meldung aus einem Entgeltabrechnungsprogramm oder dem SV-Meldeportal etabliert hat, wird der Prozess zum 1. Januar 2025 um den elektronischen Widerruf des SEPA-Lastschriftmandates erweitert. In das Datenaustauschverfahren wird ein neues Datenfeld „Kennzeichen Widerruf SEPA-Lastschriftmandat“ integriert.

Ein Widerruf ist frühestens ab dem vierten Arbeitstag nach Abgabe der Meldung möglich; maßgeblich für die Dreitagesfrist ist das Erstelldatum der Meldung. Die Abgabe eines elektronischen Widerrufs für Zeiträume vor diesem Datum ist unzulässig.

Bei Vorlage mehrerer SEPA-Lastschriftmandate wurde festgelegt, dass immer das Mandat gilt, welches zuletzt vom Arbeitgeber an die Krankenkasse übermittelt wurde.

Ebenfalls wurde klargestellt, dass im Meldeverfahren DSAK grundsätzlich nur Zeitpunkte, die in der Zukunft liegen, zulässig sind und berücksichtigt werden. Sie können ihre Wirkung frühestens ab dem Erstelldatum der Meldung entfalten. Davon ausgenommen sind Angaben zur Entgeltfortzahlungsversicherung (U1-Verfahren). Hier kann ein „Datum gültig ab“ angegeben werden, das in Bezug auf das Erstelldatum der Meldung in der Vergangenheit liegt.

Hinweis:

Die Wahlerklärung zur Wahl des Umlage- und Erstattungssatzes in der Entgeltfortzahlungsversicherung (U1-Verfahren) für das Kalenderjahr 2025 muss bis zur Fälligkeit des Januar- Beitrags am 29. Januar 2025 bei der Krankenkasse eingegangen sein (TK-Regelung). Die Wahlerklärung kann elektronisch über den Datensatz Arbeitgeberkonto (DSAK) mit Abgabegrund 02 „Änderungsmeldung“ übermittelt werden.

DSBD – Datensatz Betriebsdaten

Seit dem 10. Juli 2021 ist das Unternehmensbasisdatenregistergesetz (UBRegG) in Kraft, mit dem ein neues Register für Unternehmensbasisdaten geschaffen wird. In dem beim Statistischen Bundesamt errichteten Register werden Basisdaten von Unternehmen gespeichert und mit anderen Registern abgeglichen. Zudem gilt in diesem Register eine „bundeseinheitliche Wirtschaftsnummer“, welche unter der Bezeichnung „Wirtschafts-Identifikationsnummer“ nach § 139c Abgabenordnung (AO) am 3. Oktober 2024 per Verordnung eingeführt wurde.

Hinweis:

Ziel des Basisregisters für Unternehmensstammdaten in Verbindung mit einer bundeseinheitlichen Wirtschaftsnummer ist es, Unternehmen von Berichtspflichten zu entlasten, indem Mehrfachmeldungen der Stammdaten an unterschiedliche Register vermieden werden.

Das Unternehmensbasisdatenregister wird u.a. von der Bundesagentur für Arbeit (BA) mit der Kopplungsinformation von Unternehmensnummer (seit 2023 neues Ordnungskriterium in der gesetzlichen Unfallversicherung) und der Betriebsnummer versorgt. Dafür wurden die Grundlagen mit dem 8. SGB IV-Änderungsgesetz geschaffen (vgl. § 18i SGB IV).

Mit dem Datensatz Betriebsdaten (DSBD) sind von Arbeitgebern Änderungen von betrieblichen Angaben unverzüglich aus einem systemgeprüften Entgeltabrechnungsprogramm oder mit dem SV-Meldeportal an die BA zu melden (vgl. § 18i Abs. 4 SGB IV). Dazu gehört seit dem 1. Januar 2024 auch die jeweilige Unternehmensnummer (vgl. § 18i Abs. 2 SGB IV).

[Bearbeitungsstand: 1.1.2025]