Entwicklung des Zusatzbeitrags

Eingeführt wurde der Zusatzbeitrag 2015. Damals wurde der gesetzliche Beitragssatz von 15,5 Prozent auf 14,6 Prozent gesenkt. Damit sollten die Krankenkassen (wieder) einen eigenen Gestaltungsspielraum erhalten, um finanzielle Anforderungen ausgleichen zu können. Zunächst wurde der Zusatzbeitrag ausschließlich von den Versicherten getragen. Seit 2019 wird auch der Zusatzbeitrag zur Hälfte (paritätisch) vom Arbeitgeber bzw. bei Rentnern von der Rentenversicherung getragen.

Trotz stetig steigender Kosten, insbesondere im Bereich der Arzneimittel und Krankenhausbehandlungen, wurde der gesetzliche Beitragssatz bis heute nicht verändert. Das führte dazu, dass die Zusatzbeiträge je nach Krankenkasse immer weiter gestiegen sind.

Für einige Versichertengruppen und bestimmte Berechnungen wie den Beitragszuschuss des Arbeitgebers bei privat Krankenversicherten wird der durchschnittliche Zusatzbeitragssatz herangezogen. Dieser errechnet sich aber nicht, wie man annehmen könnte, aus dem Durchschnitt der von allen Krankenkassen erhobenen individuellen Zusatzbeiträge, sondern wird davon unabhängig ermittelt. Für seine Berechnung wird geschätzt, wie sich die Beitragseinnahmen und die Leistungsausgaben im kommenden Jahr voraussichtlich entwickeln werden. Daraus ergibt sich dann der sogenannte „Fehlbetrag“, der durch die Erhebung des Zusatzbeitrags gedeckt werden soll. Dabei hängt das Ergebnis natürlich sehr von den getroffenen Annahmen ab. Es handelt sich also nicht um einen rein rechnerischen Wert, wie beispielsweise bei der Beitragsbemessungsgrenze, die sich aus der Entgeltentwicklung des vorvergangenen Jahres, also einem gesicherten statistischen Wert ergibt.

Da sich der durchschnittliche Zusatzbeitrag eben nicht aus gesicherten statistischen Werten, sondern aus zum Teil politisch geprägten Annahmen ergibt, bildet er nicht unbedingt die tatsächlichen Verhältnisse ab.

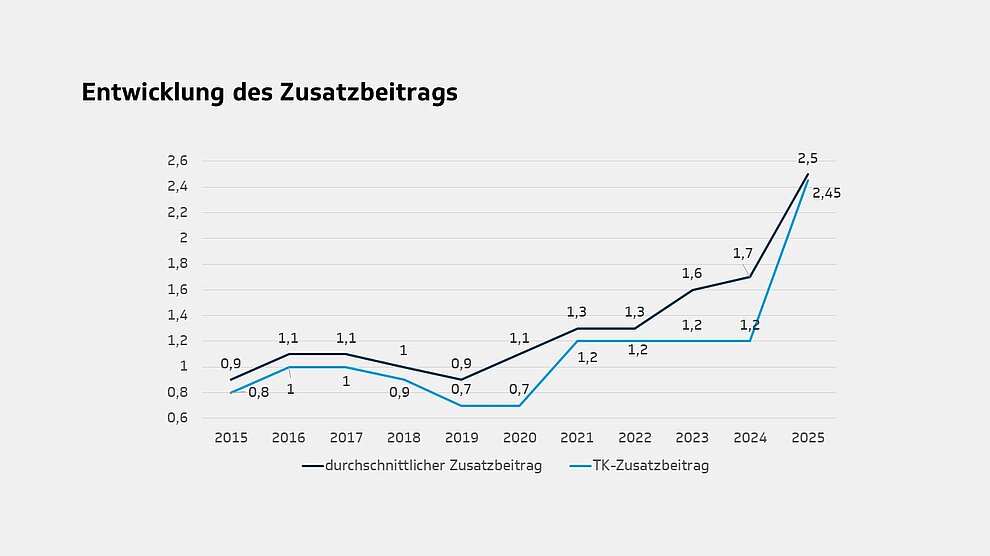

Für das Jahr 2025 wurde der durchschnittliche Zusatzbeitrag auf 2,5 Prozent festgesetzt.

Die enormen Kostensteigerungen führen dazu, dass leider auch die TK nach immerhin vier Jahren Konstanz zum Jahreswechsel ihren Zusatzbeitrag anpassen muss. Trotzdem bleiben wir mit unserem Satz noch immer unter dem durchschnittlichen Zusatzbeitrag und vor allem deutlich unter den Zusatzbeiträgen der meisten anderen Krankenkassen, die vereinzelt bereits über drei Prozent liegen.

Der TK-Zusatzbeitragssatz beträgt ab dem 1. Januar 2025 2,45 Prozent, das macht einen Gesamtbeitragssatz zur Krankenversicherung von 17,05 Prozent.

Ein Wechsel zu einer privaten Krankenversicherung ist in der Regel keine gute Idee. Auch dort führen die Kostensteigerungen zu stetig steigenden Beiträgen.

Bei der TK richtet sich der Beitrag immer nach den individuellen Einkommensverhältnissen – das ist ganz besonders in späteren Jahren wichtig, wenn man ins Rentenalter eintritt oder sich das Einkommen aus anderen Gründen verringert. Dann können viele Privatversicherte ihren Beitrag kaum noch bezahlen – denn dort bleibt er gleich oder steigt sogar noch weiter. Das vorhandene Einkommen spielt dabei keine Rolle.

Eine Rückkehr aus der privaten in die gesetzliche Krankenversicherung ist meist nur schwer möglich – ab 55 Jahren praktisch ausgeschlossen.

Weitere Vorteile einer TK-Mitgliedschaft:

- sie umfasst die kostenfreie Familienversicherung,

- für das Mitglied ist keine Auslegung der Arzt- und Krankenhauskosten erforderlich,

- es kommt kein Ausschluss bestehender Erkrankungen bei Aufnahme als Mitglied in Frage,

- es gibt keine Risikozuschläge,

- die Beitragsbemessung erfolgt nur nach dem Einkommen, nicht nach dem Alter oder dem Gesundheitszustand.

Hinweis:

Über den Zusatzbeitrag der TK entscheidet der Verwaltungsrat Mitte Dezember. Wir kommunizieren den aktuellen Wert hier in unserem eMagazin.

[Bearbeitungsstand: 19.12.2024]