Beitragsdifferenzierung in der Pflegeversicherung

Inhalt:

Zum 1. Juli 2023 wurden mit dem Pflegeunterstützungs- und -entlastungsgesetz (PUEG) unterschiedliche Beitragssätze in der Pflegeversicherung eingeführt. Neben der Differenzierung, ob Beschäftigte Kinder haben oder nicht, spielt seither auch die Anzahl der Kinder in der Erziehungsphase bei der Beitragsbemessung eine Rolle (vgl. § 55 SGB XI).

Im vergangenen Jahr haben wir Ihnen die Änderungen ausführlich dargestellt. Hier beschränken wir uns auf die wichtigsten Fakten und die sich im Laufe des Jahres 2024 ergebenen Neuerungen.

Die Fakten

- Der Basisbeitrag zur sozialen Pflegeversicherung wurde ab 1. Januar 2025 auf 3,60 Prozent angehoben.

- Der Beitragszuschlag für Kinderlose blieb im Grundsatz erhalten. Kinderlose Arbeitnehmer ab dem 23. Geburtstag zahlen einen Beitragssatz in Höhe von 4,20 Prozent. Der von den Kinderlosen allein zu tragende Beitragszuschlag wurde bereits 2023 auf 0,60 Prozent erhöht. Für kinderlose Beschäftigte vor dem 23. Geburtstag gilt der Basisbeitragssatz in Höhe von nunmehr 3,60 Prozent.

- Ab zwei Kindern wurde der Beitrag um 0,25 Beitragssatzpunkte je berücksichtigungsfähigem Kind abgesenkt. Der Beitragsabschlag gilt für das zweite bis zum fünften Kind, längstens bis zur Vollendung des 25. Lebensjahres.

- Kinder, die bereits am 1. Juli 2023 25 Jahre und älter waren oder inzwischen 25 geworden sind, gelten nicht als berücksichtigungsfähige Kinder.

Übersicht zu den Änderungen bei den Pflegeversicherungsbeiträgen ab 1. Januar 2025

| Versicherte | Kinderlos über 23 Jahre | Kinderlos unter 23 Jahre | 1 Kind | 2 Kinder* | 3 Kinder* | 4 Kinder* | 5 Kinder und mehr* |

|---|---|---|---|---|---|---|---|

| Beitrag (ab 1.1.2025) | 4,20 % | 3,60 % | 3,60 % | 3,35 % | 3,10 % | 2,85 % | 2,60 % |

* ab dem 2. berücksichtigungsfähigen Kind nur bis zur Vollendung des 25. Lebensjahres des Kindes

Umsetzung in der betrieblichen Praxis

Kinder sind von den Arbeitnehmern dem Arbeitgeber gegenüber anzuzeigen und nachzuweisen (vgl. § 55 Absatz 3a SGB XI). Dann können sie beitragsmindernd bei der Ermittlung des Pflegeversicherungsbeitrags im Hinblick auf den Beitragszuschlag und bei berücksichtigungsfähigen Kindern für die Beitragsabschläge berücksichtigt werden.

Der Gesetzgeber hat Arbeitgebern bis zum 30. Juni 2025 eine Frist gesetzt, um die Beitragsabschläge für ihre Arbeitnehmer in der betrieblichen Praxis umzusetzen. Das bedeutet, sie müssen die Anzahl der Kinder ihrer Arbeitnehmer erheben und die Beitragsabschläge – auch rückwirkend – seit dem 1. Juli 2023 in der Entgeltabrechnung berücksichtigen.

Um den Verwaltungsaufwand bei der Anzeige und dem Nachweis der Elterneigenschaft und der Anzahl der Kinder für Arbeitgeber zu minimieren, ist zum 1. April 2025 die Einführung eines digitalen Datenaustauschverfahrens zur Erhebung und zum Nachweis der entsprechenden Angaben geplant

(vgl. § 55 Absatz 3c SGB XI).

Der Gesetzgeber hat für die Übergangszeit, bis das digitale Verfahren bereitsteht, seit dem 1. Juli 2023 ein vereinfachtes Nachweisverfahren für Kinder vorgesehen (vgl. § 55 Absatz 3d Satz 2 SGB XI). Dieses vereinfachte Nachweisverfahren gilt nach derzeitigem Stand längstens bis zum 30. Juni 2025.

Hinweis: Der Arbeitgeberbeitrag in der sozialen Pflegeversicherung liegt ab 1. Januar 2025, unabhängig von Zu- bzw. Abschlägen für den Arbeitnehmer, bei 1,8 Prozent.

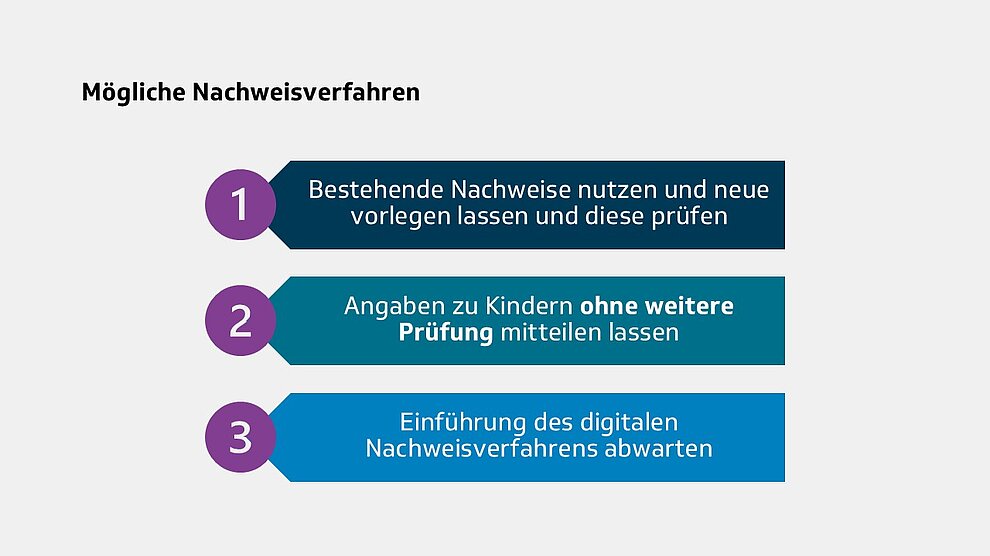

Um die Anzahl der Kinder ihrer Arbeitnehmer zu erheben und die Beitragsabschläge (rückwirkend) ab dem 1. Juli 2023 in der Entgeltabrechnung zu berücksichtigen, ergeben sich für Arbeitgeber also drei Umsetzungsvarianten:

1. Variante

Nutzung der bereits beim Arbeitgeber vorhandenen Angaben zu Kindern und zusätzliche Abfrage bei den Arbeitnehmern, ob sie weitere Kinder unter 25 Jahre haben, mit analogen Nachweisen, die in den Entgeltunterlagen abgelegt werden.

2. Variante

Seit 1. Juli 2023: Angaben zu den Kindern ohne weitere Prüfung. Bei diesem vereinfachten Nachweisverfahren handelt es sich um eine optionale Regelung, die vom Arbeitgeber nicht genutzt werden muss.

3. Variante

Abwarten und Nutzung des neuen digitalen Datenaustauschverfahrens. Die Kinderanzahl wird über das neue Verfahren abgefragt und anschließend in der Entgeltabrechnung rückwirkend berücksichtigt. Die Umsetzung soll bis spätestens zum 30. Juni 2025 erfolgen (vgl. § 55 Abs. 3d SGB XI).

Beitragskorrekturen und Erstattung

Am 27. März 2024 wurde das Wachstumschancengesetz im Bundesgesetzblatt verkündet. Die hier behandelten Änderungen durch dieses Gesetz sind am Tag nach der Verkündung in Kraft getreten. Im Vordergrund des Gesetzes stehen Maßnahmen zur steuerlichen Entlastung von Unternehmen und zur Verbesserung der Rahmenbedingungen für mehr Wachstum, Investitionen und Innovationen. Zudem enthält das Gesetz gesetzliche Rahmenbedingungen dafür, wann und wie Beitragskorrekturen wegen verspätet berücksichtigter Beitragsabschläge für Kinder in der Pflegeversicherung zu erstatten und zu verzinsen sind.

Der GKV-Spitzenverband hat in den Grundsätzlichen Hinweisen zur „Differenzierung der Beitragssätze in der Pflegeversicherung nach Anzahl der Kinder und Empfehlungen zum Nachweis der Elterneigenschaft“ vom 28. März 2024 Umsetzungshinweise zur Verzinsung bekanntgegeben (vgl. dort Kapitel 3.6) Suchnummer 2169900.

Die bis zum jeweiligen Umstellungszeitpunkt durch die Nichtberücksichtigung der Beitragsabschläge zu viel gezahlten Beiträge zur Pflegeversicherung sind rückwirkend vom Arbeitgeber zu erstatten. Ob der Erstattungsbetrag und die Zinsen ausgezahlt oder mit künftigen Beitragsansprüchen verrechnet werden, entscheidet der Arbeitgeber. Die Aufrechnung mit künftigen Beitragsansprüchen kann der Arbeitgeber ohne Zustimmung des Arbeitnehmers vornehmen.

Die Aufrechnungsmöglichkeit besteht auch dann, wenn das Beschäftigungsverhältnis zu diesem Zeitpunkt bereits beendet ist. Die gemeinsamen Grundsätze für die Auf- bzw. Verrechnung und Erstattung zu Unrecht gezahlter Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung aus einer Beschäftigung vom 20. November 2019 finden diesbezüglich keine Anwendung.

Ist im Einzelfall eine Aufrechnung durch den Arbeitgeber nicht (mehr) möglich, weil keine laufenden Beiträge zur Pflegeversicherung gezahlt werden (zum Beispiel bei Einstellung der Betriebstätigkeit des Arbeitgebers), ist ein Antrag auf Erstattung der Beiträge an die zuständige Krankenkasse, die die zu viel gezahlten Beiträge eingezogen hat, zu stellen.

Zinsansprüche haben Arbeitnehmer nur dann, wenn Arbeitgeber die Auszahlung der Beitragsabschläge bei den Pflegeversicherungsbeiträgen bislang noch nicht vorgenommen haben und die Abfrage und Erstattung mit dem Datenaustauschverfahren zur Beitragsdifferenzierung für die soziale Pflegeversicherung erst im Jahr 2025 ab dem Zeitpunkt der Einsatzfähigkeit des digitalen Verfahrens (vorauss. 1. April 2025) umsetzen. Die Zinsansprüche von Arbeitnehmern beziehen sich dabei ausschließlich auf die nicht berücksichtigten Beitragsabschläge in der Pflegeversicherung.

Wichtig:

Alle Arbeitgeber, die die Beitragsabschläge bereits jetzt (vor der Umsetzung des digitalen Verfahrens) zur Auszahlung bringen, müssen ihren Arbeitnehmern keine Zinsen zahlen. Wenn Arbeitnehmer ihren Arbeitgebern erst jetzt die Informationen zu ihren Kindern mitteilen, sind diese bei den betroffenen Arbeitnehmern bei den Beitragsabschlägen in der Pflegeversicherung unabhängig von der verspäteten Mitteilung rückwirkend zu berücksichtigen. Sind die Kinder vor dem 1. Juli 2023 geboren, sind sie ab diesem Zeitpunkt zu berücksichtigen, ansonsten ab Beginn des Monats der Geburt. Eine Pflicht zur Zahlung von Zinsen an die Arbeitnehmer entsteht für Arbeitgeber in diesen Fällen nicht.

Hinweis:

Wenn sich im Rahmen des digitalen Datenaustauschverfahrens Erstattungsansprüche ergeben, weil durch die digitale Meldung eines Kindes der Beitragszuschlag für Kinderlose rückwirkend wegfällt, bestehen keine Zinsansprüche für die Arbeitnehmer.

Die Verzinsung erfolgt mit vier Prozent pro Jahr. Die Zinsen sind vom Arbeitgeber zu tragen und auszuzahlen. Es bedarf keines gesonderten Antrags der betroffenen Arbeitnehmer, damit die Zinsen berücksichtigt werden und zur Auszahlung kommen.

Der Zeitraum, für den Zinsen zu zahlen sind, beginnt jeweils mit Ablauf des Kalendermonats, für den die Beitragsabschläge in der Pflegeversicherung noch nicht berücksichtigt wurden.

Also kommt eine Verzinsung und Nachzahlung mit Blick auf das Inkrafttreten der Regelung am 1. Juli 2023 frühestens seit dem 1. August 2023 in Betracht. Aus Vereinfachungsgründen kann auch auf den Ablauf des Kalendermonats der Fälligkeit der jeweiligen Beiträge abgestellt werden (zum Beispiel bei Beiträgen aus Versorgungsbezügen). Der Zeitraum endet mit Ablauf des Kalendermonats, vor dem die Erstattung der Beitragsabschläge tatsächlich vom Arbeitgeber vorgenommen wird – spätestens aber immer mit dem 30. Juni 2025.

Das bedeutet für die betriebliche Praxis konkret: Der Zinsanspruch muss für jeden Monat, für den die Beitragsabschläge in der Pflegeversicherung noch nicht berücksichtigt worden sind, individuell ermittelt werden. Der insgesamt zu gewährende Zinsanspruch lässt sich also nicht in einem Rechenschritt aus der Höhe der Erstattungssumme und dem Erstattungszeitraum berechnen.

Ist der Erstattungsbetrag für einen Monat ermittelt, wird er ohne vorherige Rundung mit vier Prozent pro Jahr verzinst.

Bevor die Zinsberechnung durchgeführt wird, ist auch eine Rundung auf volle Euro-Beträge möglich, wenn dies programmtechnisch im Entgeltabrechnungssystem einfacher handhabbar ist. Die Beitragserstattung und die gezahlten Zinsen sind im Beitragsnachweisverfahren anzugeben. Dies erfolgt in der regulären Beitragsgruppe 0001 für die Pflegeversicherung. Eine besondere Schlüsselung ist derzeit nicht vorgesehen.

Hinweis:

Die dargestellte Rechnung erfolgt in den Entgeltabrechnungsprogrammen automatisch!

Digitales Datenaustauschverfahren zur Beitragsdifferenzierung in der Pflegeversicherung (DaBPV)

Ebenso sind mit dem Wachstumschancengesetz die gesetzlichen Grundlagen für das neue Datenaustauschverfahren zur Beitragsdifferenzierung in der sozialen Pflegeversicherung geschaffen worden. Dieses Verfahren soll zum 1. April 2025 an den Start gehen (vgl. § 55a Absatz 10 SGB XI). Neben der Grundnorm § 55a SGB XI werden zum 1. Juli 2025 flankierende Regelungen für Arbeitgeber in den §§ 28a, 124 SGB IV und für Zahlstellen in den §§ 202 Absatz 1a, 202a SGB V umgesetzt. Die Regelungen zielen darauf ab, dass unter Nutzung bestehender technischer Infrastrukturen ein bundeseinheitliches Abrufverfahren realisiert wird, mit dem die dezentralen Daten der Melderegister und Finanzämter zentral zur Verfügung gestellt werden und zeitnah abrufbar sind. Zudem wird dort geregelt, dass Arbeitgeber und Zahlstellen bei einer Änderung der Elterneigenschaft oder der Anzahl der berücksichtigungsfähigen Kinder über das Verfahren proaktiv informiert werden.

Das Bundeszentralamt für Steuern (BZSt) wird in dem künftigen elektronischen Abrufverfahren (zentrale und dezentrale) Daten der Meldebehörden und Finanzämter vorhalten. Es wird in das in der betrieblichen Praxis etablierte Verfahren der elektronischen Lohnsteuerabzugsmerkmale (Verfahren ELStAM) integriert. Die technische Anbindung der Arbeitgeber und Zahlstellen erfolgt über die Datenstelle der Rentenversicherung (DSRV) mit Hilfe der rvBEA (Rentenversicherung – Bescheinigungen Elektronisch Anfordern).

Das BZSt, die DRV Bund und der GKV-Spitzenverband haben nach § 55 Absatz 8 SGB XI und § 28a Absatz 13 SGB IV das Nähere zum Verfahren sowie den Aufbau und den Inhalt der Datensätze in den „Gemeinsamen Grundsätzen für das Digitale Verfahren Datenaustausch Beitragsdifferenzierung in der sozialen Pflegeversicherung (DaBPV) nach § 55a SGB XI“ beschrieben.

Verfahrensinhalte

An dem neuen Datenaustauschverfahren sind folgende Stellen beteiligt:

- Arbeitgeber und Zahlstellen, die zur Berücksichtigung von Zu- und Abschlägen verpflichtet sind,

- die DSRV,

- das BZSt im Rahmen der Aufgaben des § 39e Absatz 10 EStG.

Voraussetzung für die Teilnahme nach § 28a Absatz 13 SGB IV für Arbeitgeber und nach § 202 Absatz 1a SGB V für die Zahlstellen ist die Erstattung und Annahme von Meldungen durch gesicherte und verschlüsselte Datenübertragung aus nach § 95b SGB IV systemgeprüften Programmen oder mittels maschineller Ausfüllhilfen wie dem SV-Meldeportal. Für Arbeitgeber und Zahlstellen gilt die Verpflichtung, die Daten an der Schnittstelle zur DSRV innerhalb von 42 Tagen abzuholen.

Im Datenaustauschverfahren zur Beitragsdifferenzierung für die soziale Pflegeversicherung wird Arbeitgebern und Zahlstellen im Laufe des Jahres 2025

- die Elterneigenschaft mitgeteilt, die für die Beurteilung erforderlich ist, ob der Beitragszuschlag für Kinderlose in der Pflegeversicherung zu zahlen ist oder nicht und

- die Kinderanzahl übermittelt, die für die Berechnung der korrekten Beitragsabschläge in der Pflegeversicherung seit dem 1. Juli 2023 erforderlich ist.

Das Datenaustauschverfahren deckt Zeiträume ab Inkrafttreten des PUEG, also frühestens ab dem 1. Juli 2023, ab. Das gilt auch für die Meldung einer Elterneigenschaft, die für die Beurteilung der Befreiung vom Beitragszuschlag für Kinderlose relevant ist. Auch hier erfolgt eine Meldung frühestens seit dem 1. Juli 2023.

In den folgenden Jahren gilt: Der maßgebende Beginn einer Anfrage darf nicht länger als vier Kalenderjahre in der Vergangenheit liegen. Werden in der betrieblichen Praxis Auskünfte über länger zurückliegende Zeiträume benötigt, muss der Arbeitgeber oder die Zahlstelle die Elterneigenschaft und Kinderanzahl im Einzelfall über den Arbeitnehmer/Versorgungsempfänger erheben und nachweisen lassen.

Zentrales Zuordnungskriterium zur Identifikation des Arbeitnehmers bzw. Versorgungsempfängers im Datenaustauschverfahren ist die steuerliche Identifikationsnummer (IdNr) nach § 139b Abgabenordnung (AO) und das Geburtsdatum der Person. Arbeitgeber und Zahlstellen sind gesetzlich berechtigt, die für steuerliche Zwecke erhobene IdNr sowie das Geburtsdatum des beitragspflichtigen Mitglieds für das automatisierte Übermittlungsverfahren zu nutzen (vgl. § 55a Absatz 3 SGB XI).

Hinweis:

Auf der anderen Seite wird vorausgesetzt, dass den Arbeitgebern und Zahlstellen die IdNr der Arbeitnehmer/Versorgungsempfänger bekannt sind bzw. entsprechend erhoben werden.

Erforderliche Meldungen 2025

Das Anfrageverfahren wird vom Arbeitgeber oder der Zahlstelle ausgelöst. Unter Angabe aller erforderlichen Zuordnungskriterien und Anfragedaten werden die Meldungen über das Entgeltabrechnungsprogramm oder das SV-Meldeportal übermittelt. Das Verfahren sieht unterschiedliche Arten von Meldungen vor:

Anmeldung

Arbeitgeber und Zahlstellen haben bei Beginn einer Beitragspflicht in der Pflegeversicherung (zum Beispiel bei Beginn einer sozialversicherungspflichtigen Beschäftigung oder dem Beginn der Beitragspflicht eines Versorgungsbezuges) die Arbeitnehmer/Versorgungsempfänger nach § 55a Absatz 3 Satz 2 SGB XI zum neuen Datenaustauschverfahren zur Beitragsdifferenzierung für die soziale Pflegeversicherung innerhalb von sieben Tagen anzumelden.

Auf die Anmeldung erhalten Arbeitgeber und Zahlstellen eine direkte Antwort nach § 55a Absatz 4 SGB XI mit den relevanten Daten zur Elterneigenschaft und der Anzahl der Kinder.

Das BZSt liefert bei einer Anmeldung die vorliegenden Daten (soweit bekannt) vom Ab-Datum der Anfrage bis in die Zukunft. Es wird eine chronologische Entwicklung der Kinderanzahl bis zum „Wegfall“ aller Kinder mit Ablauf des 25. Lebensjahres gemeldet. Im Regelfall wird daher als letzte Kinderanzahl der Wert 0 übermittelt. Da ein mögliches sechstes Kind und darüber hinaus gehende Kinder Einfluss auf den Gültigkeitszeitraum des Abschlags für fünf Kinder haben, meldet das BZSt in diesem Kontext auch sechs oder mehr Kinder. Diese Angaben sind Teil der direkten Antwort des BZSt auf die Anmeldung und werden nicht noch einmal im Wege einer proaktiven Änderungsmeldung übermittelt.

Im Datenaustauschverfahren werden den Arbeitgebern und Zahlstellen also „Zeitstrahle“ zur richtigen Berücksichtigung der Kinderanzahl gemeldet. Das heißt, in welchem Zeitraum konkret wie viele Kinder (Anzahl) in der betrieblichen Praxis beim Beitragsabschlag berücksichtigt werden können. Der Zeitpunkt, zu dem ein abschlagsrelevantes Kind in dem „Zeitstrahl“ wegfällt, ist bei Vollendung des 25. Lebensjahres das Ende des Geburtstagsmonats. Das Ende des Zeitraumes wird implizit durch eine Verringerung der Anzahl der Kinder mit dem Ab-Datum des darauffolgenden Zeitraumes gebildet. Der neue Zeitraum beginnt mit dem ersten Tag des Folgemonats nach dem Monat der Vollendung des 25. Lebensjahres.

Mit der Elterneigenschaft wird mitgeteilt, ob und ab wann für die angefragte Person ein Kind vermerkt ist oder war – unabhängig vom Alter eines möglichen Kindes. Diese Information ist für die Ermittlung des Beitragszuschlags für Kinderlose in der Pflegeversicherung erforderlich. Mitgeteilt wird diese Eigenschaft anhand eines Datums, ab dem diese Elterneigenschaft besteht. Teilt das BZSt kein Datum der Elterneigenschaft mit, dann liegt laut dortigem Datenbestand keine Elterneigenschaft vor.

Die Elterneigenschaft wird aufgrund der vorliegenden Informationen bezüglich des ältesten/ersten Kindes ab dem ersten Tag des Monats gebildet. Grundsätzlich ist dies bei melderechtlich zu berücksichtigenden Kindern das Geburtsdatum, im Falle der Berücksichtigung durch ein Finanzamt der Monat der erstmaligen steuerlichen Berücksichtigungsfähigkeit.

Eine einmal begründete Elterneigenschaft wirkt grundsätzlich lebenslang und entfällt – anders als der Kinderzähler – insbesondere auch nicht

- bei den leiblichen Eltern eines Kindes mit dem Wirksamwerden einer Adoption dieses Kindes,

- bei als Väter geltenden Personen (rechtliche Vaterschaft) mit Anerkennung der Vaterschaft durch den leiblichen Vater oder

- bei Pflegeeltern infolge des Abbruchs bzw. der Auflösung des Pflegekindschaftsverhältnisses.

Hinweis:

Um die Beitragsdifferenzierung auch für Arbeitnehmer transparenter zu gestalten, wurde mit Wirkung zum 1. Januar 2025 u.a. die Entgeltbescheinigungsverordnung angepasst. Danach werden zur Differenzierung in den Entgeltbescheinigungen ab 2025 folgende Ergänzungen bei den Stammdaten vorgenommen:

- 0 = Beitragszuschlag für Kinderlose,

- 1-5 = Anzahl berücksichtigungsfähiger Kinder,

- X = Kennziffer für Beschäftigte, für die eine Elterneigenschaft nachgewiesen ist.

Abmeldung

Per Abmeldung nach § 55a Absatz 6 Satz 1 SGB XI teilen Arbeitgeber und Zahlstellen mit, dass ein bestehendes Abonnement beim BZSt nicht mehr erforderlich ist. Dies kann beispielsweise die Beendigung eines Beschäftigungsverhältnisses oder Versorgungsbezugs, der Wechsel einer Krankenkasse (relevant für die Pflegekassen) oder auch der Tod eines Arbeitnehmers/Versorgungsempfängers sein.

Bis zu diesem Zeitpunkt bekannte Änderungen der Elterneigenschaft bzw. der Kinderzahl übermittelt das BZSt unmittelbar vor Beantwortung der Abmeldung. Eine Übermittlung von Änderungen der Elterneigenschaft oder der Kinderanzahl nach der Abmeldung erfolgt durch das BZSt selbst dann nicht, wenn die Änderung einen Zeitraum betrifft, für den noch ein Abonnement bestand. Die Abmeldung muss gemäß § 55a Absatz 6 SGB XI innerhalb von sechs Wochen durchgeführt werden. Das BZSt schickt eine Antwort auf die Abmeldung zur Beendigung eines Abonnements.

Zudem kann auch das BZSt ein Abonnement proaktiv beenden (zum Beispiel bei Tod des Arbeitnehmers/ Versorgungsempfängers, wenn der Tod dem BZSt vor dem Arbeitgeber/der Zahlstelle bekannt war). Das BZSt übermittelt Beendigungen ebenfalls proaktiv im Monatsintervall, zeitlich nach den proaktiven Meldungen.

Bestandsabfragen

Arbeitgeber und Zahlstellen, die das vereinfachte Nachweisverfahren in der betrieblichen Praxis umgesetzt haben, müssen in der zweiten Jahreshälfte 2025 eine Bestandsabfrage über das Datenaustauschverfahren Beitragsdifferenzierung für die soziale Pflegeversicherung durchführen. Die Meldung hat spätestens bis zur Entgeltabrechnung für Dezember 2025 zu erfolgen (vgl. § 124 SGB IV, § 202a SGB V für Zahlstellen).

Hinweis:

Die Abfrage erfolgt mit dem Ab-Datum der Bestandsabfrage, weil die im vereinfachten Nachweisverfahren gegenüber der beitragsabführenden Stelle oder der Pflegekasse mitgeteilten Angaben nach § 55 Absatz 3d Satz 2 SGB XI dazu führen, dass der ansonsten außerhalb des vereinfachten Verfahrens erforderliche Nachweis als erbracht gilt.

Sofern die im vereinfachten Nachweisverfahren vom Arbeitnehmer/Versorgungsempfänger mitgeteilten Angaben von den im digitalen Datenaustauschverfahren zur Verfügung gestellten Angaben abweichen, erfolgt daher auch keine rückwirkende Korrektur zulasten des Mitglieds (vgl. auch Grundsätzliche Hinweise Differenzierung der Beitragssätze in der Pflegeversicherung nach Anzahl der Kinder vom 28. März 2024, Kapitel 5.3) Suchnummer 2169900).

Ungeachtet dessen sind die Angaben zur Elterneigenschaft und zur Anzahl der berücksichtigungsfähigen Kinder, die dem Arbeitgeber oder der Zahlstelle im vereinfachten Nachweisverfahren mitgeteilt werden, wahrheitsgemäß und vollständig zu tätigen.

Für Arbeitgeber, die sich bis zum Start des digitalen Datenaustauschverfahrens die Anzahl der Kinder nicht haben nachweisen lassen, erstreckt sich die Bestandsmeldung auf den gesamten Zeitraum seit Inkrafttreten des PUEG, also in der Regel rückwirkend auf die Zeit seit 1. Juli 2023.

Historienanfragen

Zudem können im Datenaustauschverfahren Beitragsdifferenzierung für die soziale Pflegeversicherung von den Arbeitgebern und Zahlstellen konkrete Zeiträume in der Vergangenheit per Historienanfrage mit einem Ab-Datum und einem Bis-Datum abgefragt werden. Bei Historienanfragen wird kein Abonnement beim BZSt eingerichtet. Das Bis-Datum entspricht zum Beispiel dem Ende der Beschäftigung, dem Ende des Versorgungsbezuges und ist nur für Historienanfragen zugelassen. Das Bis-Datum muss – bezogen auf das Datum der Historienanfrage – in der Vergangenheit liegen.

Keine Stornomeldungen vorgesehen

Im DaBPV sind keine Stornierungsmeldungen vorgesehen. Stornierungen hätten mit Blick auf die Ausgestaltung des Datenaustauschs die gleichen Konsequenzen wie eine Abmeldung.

Im Datenaustauschverfahren berücksichtigte Kinder

Das Datenaustauschverfahren liefert den Arbeitgebern und Zahlstellen aus den steuerlichen Daten abgeleitete Informationen, um die sozialversicherungsrechtliche Berücksichtigung der Elterneigenschaft sowie der Anzahl der Kinder zu ermöglichen. Mit den über das Datenaustauschverfahren bereitgestellten Daten zur Elterneigenschaft sowie der Anzahl der Kinder wird aber keine abschließende sozialversicherungsrechtliche Entscheidung getroffen. Bestandteil des Datenaustauschverfahrens Beitragsdifferenzierung für die soziale Pflegeversicherung und in den Rückmeldungen der BZSt an die Arbeitgeber und Zahlstellen enthalten sind alle Kinder, die lohnsteuerlich erfasst und damit im Datenbestand des Verfahrens ELStAM des BZSt vorhanden sind (für Zwecke des Lohnsteuerabzuges vorliegende steuerliche Daten gemäß den §§ 39, 39e EStG in Verbindung mit § 38b EStG sowie § 32 EStG).

Eine Erfassung der Eltern-Kinder-Beziehungen in anderen steuerlichen Zusammenhängen (zum Beispiel bei der Erbschaftsteuer) führt nicht zu einer Datenübermittlung aus den Landesfinanzverwaltungen (Finanzämtern) an das Verfahren ELStAM und findet damit auch im DaBPV keine Berücksichtigung.

Der Datenbestand des BZSt beruht hauptsächlich auf der Übermittlung von Daten der Meldebehörden und der Landesfinanzverwaltungen (Finanzämter). Diese übermitteln tagesaktuell aus ihren Datenbeständen an das BZSt. Eine Validierung und Plausibilisierung dieser Nachrichten erfolgt im BZSt. Für einzelne steuerlich relevante Lebenssachverhalte, die nicht aus den Meldedaten abgeleitet werden können, ergänzen die Finanzämter auf Antrag der Steuerpflichtigen den Datenbestand im BZSt. Auch diese Nachrichtenübermittlungen sind tagesaktuell, sie werden ebenfalls validiert und plausibilisiert.

Mit dem Pflegekompetenzgesetz – PKG in § 55 Absatz 3a SGB XI der Entwurfsfassung erfolgt eine gesetzliche Klarstellung. Für nicht abruffähige Kinder (zum Beispiel Stiefkinder) gilt voraussichtlich ab dem 1. Juli 2025 (wieder), spätestens aber ab dem 1. Januar 2026 das originäre Nachweisverfahren. Das bedeutet, dass Arbeitgeber für solche Fälle konkrete Nachweise über die Elterneigenschaft zu den Entgeltunterlagen nehmen müssen. Das Inkrafttreten für diese Regelung ist derzeit für den 1. Januar 2026 geplant und berücksichtigt damit die Bestandsabfragen vom Juli bis Dezember 2025. Darüber hinaus ist zu beachten, dass die frühere Drei-Monats-Frist für den Nachweis der Elterneigenschaft auf eine Sechs-Monats- Frist ausgeweitet werden soll.

[Bearbeitungsstand: 1.1.2025]