Beurteilung KV-Pflicht/-Freiheit zum Jahreswechsel

Zum Jahreswechsel haben Arbeitgeber zu prüfen, ob Arbeitnehmer aufgrund des Überschreitens der Jahresarbeitsentgeltgrenze (JAEG) aus der Krankenversicherungspflicht ausscheiden und ob für Arbeitnehmer aufgrund des Unterschreitens der Jahresarbeitsentgeltgrenze Krankenversicherungspflicht eintritt. Konkret sind folgende Prüfungen durchzuführen:

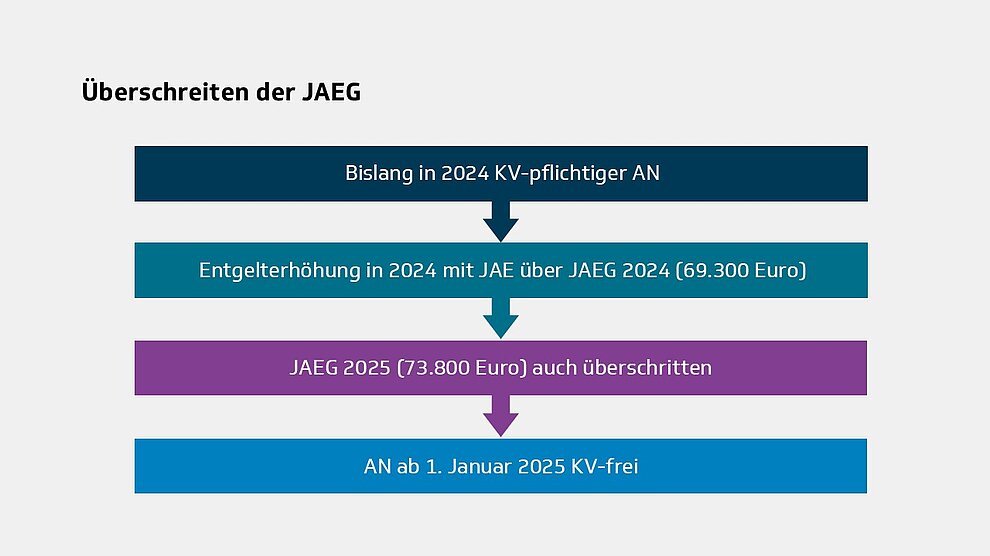

Ausscheiden aus der Krankenversicherungspflicht

Arbeitnehmer, deren regelmäßiges Jahresarbeitsentgelt die JAEG für das Jahr 2024 in Höhe von 69.300 Euro erstmals während einer laufenden Beschäftigung überschreitet, scheiden zum 31. Dezember 2024 aus der Krankenversicherungspflicht aus (vgl. § 6 Absatz 4 SGB V). Eine weitere Voraussetzung ist, dass das regelmäßige Jahresarbeitsentgelt auch die ab dem 1. Januar 2025 maßgebende JAEG in Höhe von 73.800 Euro überschreitet.

Bei Ausscheiden aus der Krankenversicherungspflicht gilt:

- Arbeitgeber haben die betroffenen Arbeitnehmer per DEÜV-Abmeldung bei der gesetzlichen Krankenkasse abzumelden.

- Die Arbeitnehmer können sich freiwillig in der GKV weiter versichern oder eine private Krankenversicherung wählen .

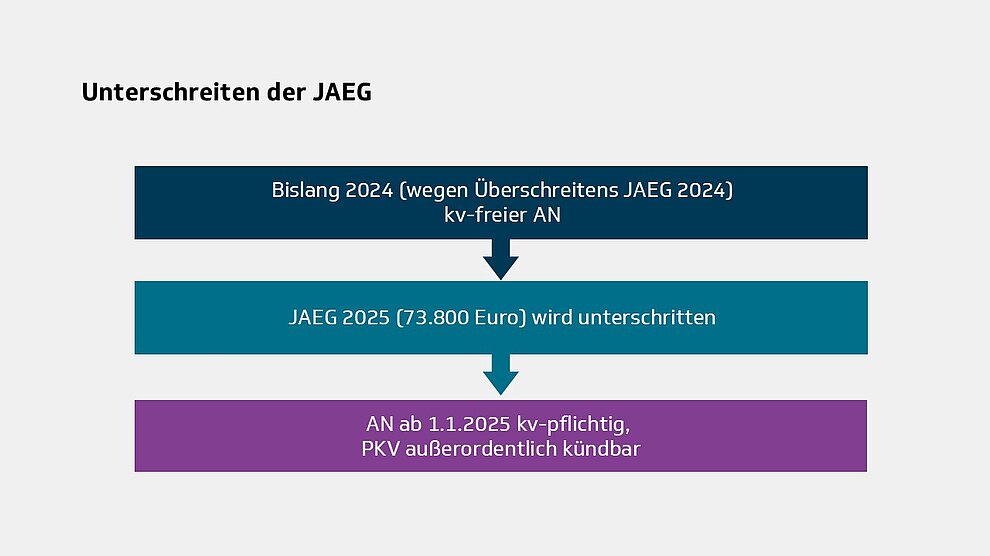

Eintritt von Krankenversicherungspflicht

Arbeitnehmer, die bislang aufgrund des Überschreitens der Jahresarbeitsentgeltgrenze krankenversicherungsfrei waren, sind ab dem 1. Januar 2025 krankenversicherungspflichtig, wenn ihr regelmäßiges Jahresarbeitsentgelt die ab dem 1. Januar 2025 maßgebende Jahresarbeitsentgeltgrenze in Höhe von 73.800 Euro unterschreitet. Betroffen sind demzufolge Arbeitnehmer, deren regelmäßiges Jahresarbeitsentgelt die Grenze von 2024 in Höhe von 69.300 Euro überschritten hat, die ab 1. Januar 2025 maßgebende Jahresarbeitsentgeltgrenze in Höhe von 73.800 Euro aber unterschreitet.

Bei Eintritt der Krankenversicherungspflicht aufgrund der Erhöhung der Jahresarbeitsentgeltgrenze gilt:

- Arbeitgeber haben die betroffenen Arbeitnehmer per DEÜV-Anmeldung bei einer gesetzlichen Krankenkasse anzumelden. Die betroffenen Arbeitnehmer haben damit, wenn sie bislang privat krankenversichert waren, eine Rückkehrmöglichkeit aus der privaten Krankenversicherung in die gesetzliche Krankenversicherung.

- Die Arbeitnehmer haben ein Sonderkündigungsrecht zur Kündigung ihrer privaten Krankenversicherung. Die Sonderkündigung – durch den Arbeitnehmer selbst veranlasst – ist innerhalb von drei Monaten rückwirkend zum 1. Januar möglich (vgl. § 205 VVG)

Betroffene Arbeitnehmer können sich aber auch auf Antrag bei der gesetzlichen Krankenkasse innerhalb von drei Monaten von der eintretenden Krankenversicherungspflicht befreien lassen (vgl. § 8 Absatz 1 Nr. 1 SGB V), wenn die private Krankenversicherung fortbestehen soll.

Wichtig:

Die Befreiung kann nicht mehr widerrufen werden und wirkt auch auf andere Beschäftigungen, die danach aufgenommen werden.

Hinweis:

Für Arbeitnehmer, die am 31. Dezember 2002 wegen Überschreitens der an diesem Tag geltenden JAEG (40.500 Euro) krankenversicherungsfrei und bei einem privaten Krankenversicherungsunternehmen versichert waren, gilt eine besondere JAEG (vgl. § 6 Absatz 7 SGB V). Solange das Arbeitsentgelt der betroffenen Arbeitnehmer die jeweils geltende besondere Jahresarbeitsentgeltgrenze übersteigt (im Jahr 2025 66.150 Euro), bleiben sie versicherungsfrei. Bei der privaten Krankenversicherung muss es sich um eine Krankheitskostenvollversicherung handeln.

Ob die besondere JAEG gilt, haben Arbeitgeber nicht nur bei bestehenden Beschäftigungsverhältnissen zu beachten, sondern auch bei Neueinstellungen zu prüfen.

Hinweis:

Die aktuelle GKV-Stammdatendatei erreichen Sie hier.

Bitte beachten Sie auch unsere Angebote . Unter der Suchnummer 2034352 finden Sie unseren hilfreichen JAE-Rechner. Die Grundsätzlichen Hinweis stellen wir Ihnen unter der Suchnummer 2038142 zur Verfügung. Falls noch Fragen offen bleiben, finden Sie unter der Suchnummer 2033336 unser aktuelles Beratungsblatt zur Krankenversicherungsfreiheit.

[Bearbeitungsstand: 1.1.2025]