Die anhaltende Corona-Pandemie und die wirtschaftliche Situation des Landes und der Bevölkerung sowie die Lage auf den Energiemärkten durch die Auswirkungen des Krieges in der Ukraine haben den Koalitionsausschuss bewogen, ein weiteres Entlastungspaket zu schnüren.

Die bestehenden Erleichterungen für den Zugang zum Kurzarbeitergeld sollten nach bisheriger Regelung im September auslaufen. Im September wurden diese zunächst bis Ende 2022 verlängert. Kurz vor Jahreswechsel kam es zu einer weiteren Verlängerung bis 30. Juni 2023. Daneben wurden auch die Regelungen für die Leiharbeitenden bis zu diesem Datuk verlängert.

Die erleichterten Zugangsbedingungen sind:

Zum 1. Januar 2023 wurde erneut das Kindergeld erhöht. Seither wird für jedes Kind ein Kindergeldbetrag von 250 Euro gezahlt. Die Erhöhung erfolgte für die Jahre 2023 und 2024. Die Regelungen gelten bis zur Einführung einer Kindergrundsicherung.

Der Vollständigkeit halber sei hier noch erwähnt, dass sich der Kinderfreibetrag von 2.810,00 Euro (2022) auf 3.012,00 Euro in 2023 erhöht hat. 2024 kommt es zu einer erneuten Erhöhung auf dann 3.192,00 Euro. Die Werte gelten pro Elternteil ohne Erziehungspauschale.

Der Grundfreibetrag erhöht sich gegenüber 2022 (10.347,00 Euro) auf 10.908,00 Euro in 2023. Für 2024 ist dieser bereits auf 11.604,00 Euro festgesetzt.

Das Inflationsausgleichsgesetz, dass den geänderten Werten zugrunde liegt, hat am 25. November 2022 den Bundesrat passiert. Es ist nach Unterzeichnung durch den Bundepräsidenten im Bundesgesetzblatt verkündet worden und anschließend zu großen Teilen am 1. Januar 2023 in Kraft treten. Teile des Gesetzes treten auch rückwirkend zum 1. Januar 2022 in Kraft. Eine Regelung zur Anhebung der Freigrenze beim Solidaritätszuschlag wird am 1. Januar 2024 in Kraft treten.

Die Entfernungspauschale für Fernpendler (ab dem 21. Entfernungskilometer) ist befristet bis 2026 rückwirkend ab 1. Januar 2022 von 35 auf 38 Cent erhöht worden.

Zur Abgeltung der Aufwendungen für die Wege zwischen Wohnung und erster Tätigkeitsstätte können Arbeitnehmer die sogenannte Entfernungspauschale in Anspruch nehmen (§ 9 Absatz 1 Satz 1 Nr. 4 EStG). Sie gilt für Wege zwischen Wohnung und erster Tätigkeitsstätte arbeitstäglich für zwei Wege (einen Hin- und einen Rückweg). Entscheidend sind die Entfernungskilometer.

ur Entlastung von Pendlern wurde ursprünglich 2020 – befristet vom 1. Januar 2021 bis zum 31. Dezember 2023 – die Entfernungspauschale ab dem 21. Kilometer um fünf Cent auf 35 Cent angehoben. Zusätzlich sollte sich in den Jahren 2024 bis 2026 die Pauschale ab dem 21. Kilometer um weitere drei Cent auf insgesamt 0,38 Euro erhöhen.

Die für 2024 geplante Erhöhung wurde nunmehr bereits auf den 1. Januar 2022 (für dieses Jahr rückwirkend) vorgezogen. Über die Mobilitätsprämie ist auch die Erhöhung auf Geringverdiener übertragbar.

Durch § 112 EStG waren Arbeitgeber in aller Regel zur Gewährung einer einmaligen Energiepreispauschale in Höhe von 300,00 Euro (sozialversicherungsfrei, aber steuerpflichtig) verpflichtet. Zur Refinanzierung konnten die Arbeitgeber die Zahlung der EPP aus der abzuführenden Lohnsteuer entnehmen.

Sollte es zu keiner Auszahlung gekommen sein, was aus unterschiedlichen Gründen möglich ist, zum Beispiel weil

In diesen Fällen besteht für den Arbeitnehmer aber die Möglichkeit, die 300,00 Euro über seine Einkommensteuererklärung für 2022 nachträglich zu erhalten.

Das Entlastungspaket III sieht auch eine Auszahlung der EPP in Höhe von 300,00 Euro an Rentner und Versorgungsempfänger vor. Die Auszahlung ist weitestgehend zum 1. Dezember 2022 über die Deutsche Rentenversicherung erfolgt. Es wird allerdings dafür Sorge getragen, dass es auch bei verschiedenen Bezügen nur einmalig zu einer Auszahlung kommt.

Nachdem BAföG-Empfänger bereits einen erhöhten Heizkostenzuschuss bekommen (dazu später mehr), soll eine Einmalzahlung an Studenten in Höhe von 200,00 Euro erfolgen. Derzeit steht noch nicht fest, wie die Leistung zulasten des Bundes über die Länder möglichst unbürokratisch an die Studenten ausgezahlt werden kann.

Die während der Corona- Pandemie eingeführte Homeoffice-Pauschale, die bereits bis Ende 2022 verlängert wurde, ist nunmehr mit dem Jahressteuergesetzes 2022 komplett entfristet und für 2023 gegenüber 2022 erhöht. Für jeden Homeoffice-Tag soll ein Werbungskostenabzug bei der Einkommensteuer von 6,00 Euro möglich sein. Die Pauschalierung wird gedeckelt bis auf maximal 1.260,00 Euro im Jahr. Das entspricht maximal 210 Homeoffice-Tagen im Jahr. Die Nutzung als Werbungskostenabzug ist nicht möglich bei doppelter Haushaltsführung oder bei steuerlichen Abzügen nach den Grundsätzen des häuslichen Arbeitszimmers.

Das häusliche Arbeitszimmer soll unabhängig davon, ob im Betrieb dauerhaft kein eigener Arbeitsplatz mehr vorgehalten wird, pauschal mit 1.260,00 Euro (Jahrespauschale) abzusetzen sein. Alternativ bleibt auch der Nachweis über die tatsächlichen Aufwendungen möglich; dies allerdings nur, wenn das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet.

Um Arbeitnehmer im Niedriglohnbereich weiter zu entlasten, wurde die ohnehin schon zum 1. Oktober 2022 angehobene obere Entgeltgrenze des Übergangsbereichs (wir berichteten zu Beginn unseres Webinars/ Seminars) zum 1. Januar 2023 erneut erhöht. Die obere Grenze liegt jetzt bei 2.000,00 Euro.

Mit dem „Gesetz zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz“ wurde § 3 Nr. 11c EStG angepasst.

Das Änderungsgesetz ist rückwirkend zum 1. Oktober 2022 in Kraft getreten.

Die Regelung gemäß § 3 Nr. 11c EStG ist Bestandteil des „Gesetzes zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz“, das am 25. Oktober 2022 im Bundesgesetzblatt verkündet wurde.

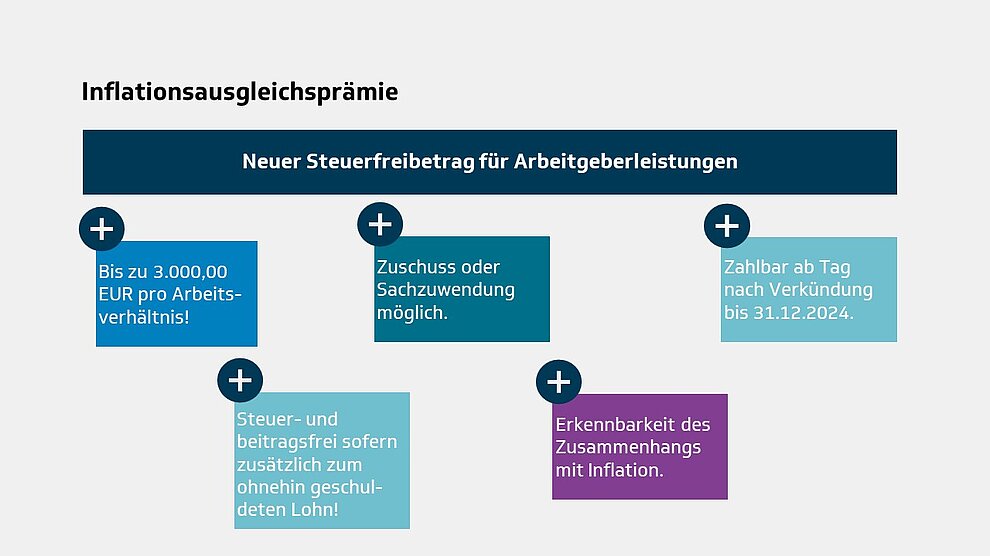

Arbeitgeber können aufgrund der Änderung im Einkommensteuergesetz seit dem 26. Oktober 2022 eine sogenannte Inflationsausgleichsprämie

bis zu einem Betrag von 3.000,00 Euro steuerfrei an ihre Arbeitnehmer auszahlen. Es handelt sich dabei um einen steuerlichen Freibetrag. Voraussetzung für die Steuerfreiheit ist, dass die Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird. Die Prämie kann bis 31. Dezember 2024 steuerfrei gewährt werden können. Mehrere Teilleistungen sind ausdrücklich möglich. Da die Sozialversicherung dem Steuerrecht folgt, ist die Prämie auch sozialversicherungsfrei.

An die Kennzeichnung des Zusammenhangs zwischen Leistung und Preissteigerung werden keine besonderen Anforderungen gestellt. Es genügt, wenn der Arbeitgeber bei Gewährung der Leistung in beliebiger Form (zum Beispiel durch entsprechenden Hinweis auf dem Überweisungsträger im Rahmen der Lohnabrechnung) deutlich macht, dass diese im Zusammenhang mit der Preissteigerung steht.

Das Bundesfinanzministerium hat auf seiner Homepage FAQs zur Inflationsausgleichsprämie veröffentlicht.

An den Zusammenhang zwischen Leistung und Preissteigerung sollen keine besonderen Anforderungen gestellt werden. Es genügt, wenn der Arbeitgeber bei Gewährung der Leistung in beliebiger Form (zum Beispiel durch entsprechenden Hinweis auf dem Überweisungsträger im Rahmen der Lohnabrechnung) deutlich macht, dass diese im Zusammenhang mit der Preissteigerung steht.

Durch das Jahressteuergesetz 2022 wurde ebenso geregelt, dass als Folge der Mindestlohnerhöhung auf 12,00 Euro zum 1. Oktober 2022 die Grenze des Arbeitslohns für den einzelnen Arbeitstag von kurzfristig Beschäftigten, für die ihr Arbeitgeber eine Pauschalversteuerung (§ 40a Absatz 1 Satz 1 EStG) durchführt, zum 1. Januar 2023 von bisher 120,00 Euro auf 150,00 Euro erhöht wurde.

Darüber hinaus wurde gemäß § 40a Absatz 4 EStG die Stundenlohngrenze generell für die Pauschalierungsfälle von 15,00 Euro auf 19,00 Euro angehoben .

[Bearbeitungsstand: 1.1.2023]