Ungeachtet des auf den 1. Januar 2023 verschobenen Starttermins für die verpflichtende Teilnahme der Arbeitgeber am eAU-Verfahren, bietet sv.net schon länger die Möglichkeit der Abfrage von AU-Daten. Das entsprechende Formular steht unter der Bezeichnung „Anforderung einer Arbeitsunfähigkeitsmeldung bei der Krankenkasse“ zur Verwendung bereit, benötigt wird lediglich die Berechtigung zum Abruf und die Angabe der für den Mitarbeiter zuständigen Krankenkasse. Außerdem ist als AU-Beginn der erste Tag der AU beim Arbeitgeber und bei Fortdauer der AU der Folgetag nach dem Ende der bisher vorliegenden AU-Bescheinigung anzugeben. Damit die Anfrage nicht „ins Leere läuft“, sollte aber auch bei der Abfrage von AU-Daten mit sv.net beachtet werden: Der Abruf einer Erstbescheinigung ist erst ab dem 5. Tag der AU sinnvoll (Ausnahme: 2. Tag, sofern der Arbeitgeber von seinem Recht auf eine vorzeitige ärztliche Feststellung der AU Gebrauch macht); ausführlicher sind wir bereits im vorherigen Kapitel darauf eingegangen.

Die ITSG GmbH stellt die Ausfüllhilfe sv.net (www.svnet.info) in einer neuen Version 23.0.0 seit 1. Januar 2023 zur Verfügung. Diese enthält – neben technischen Verbesserungen – eine Anpassung aufgrund des neuen Verfahrens zur Übermittlung der notwendigen Angaben zur Einrichtung eines Arbeitgeberkontos (DSAK) - dazu später mehr. Mit diesem Verfahren können neue oder geänderte Daten des Betriebes unkompliziert an die Krankenkassen gemeldet werden. Mehrere Formulare wurden angepasst.

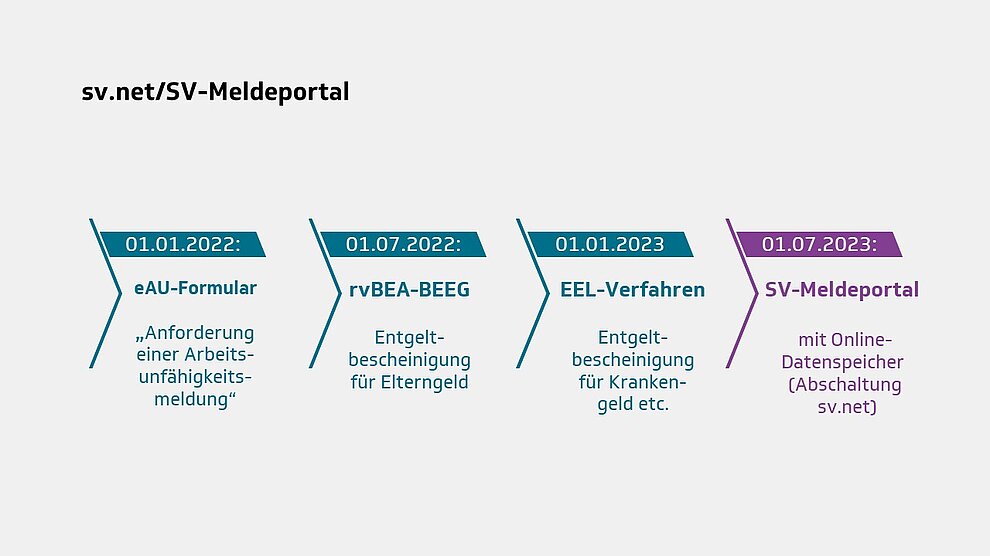

Planmäßig zum 1. Juli 2023 wird das neue SV-Meldeportal, das grundsätzlich alle Basis- und Zusatzmodule abbilden soll, an den Start gehen. Während einer Übergangszeit bis Ende 2023 soll sv.net daneben bestehen bleiben. Dann soll es endgültig abgeschaltet werden. Eine Migration der Daten aus sv.net ist nicht vorgesehen.

Für Programmierung und Durchführung des SV-Meldeportals und des Online-Datenspeichers ist die ITSG GmbH vom GKV-Spitzenverband beauftragt worden.

Die Digitalisierung im Arbeitgebermelde- und -beitragsverfahren schreitet zunehmend voran. Insbesondere kleinere Betriebe sind den Anforderungen noch nicht gewachsen, vollelektronisch im Dialog erreichbar zu sein, alle Daten/Bescheinigungen (einschließlich der Entgeltdaten) elektronisch vorzuhalten und für den Abruf bereitzustellen. Daher wird vorrangig für Kleinstarbeitgeber (bis maximal zehn Arbeitnehmer) ein Angebot geschaffen, diese Daten in einem eigenen Online-Datenspeicher vorhalten zu können. Dies soll den betroffenen Arbeitgebern zum Beispiel bei der Betriebsprüfung die Möglichkeit eröffnen, dort die erforderlichen Daten abrufen lassen zu können, nachdem der Arbeitgeber einen solchen Zugriff gegenüber der abrufenden Stelle zugelassen hat. Für den Start ist auch hier der 1. Juli 2023 geplant, also zeitgleich mit dem SV-Meldeportal. Der Online-Datenspeicher soll zu erhöhter Akzeptanz für elektronische Lösungen führen und eine bessere Datenlage schaffen. Er bildet einen Meilenstein gegenüber den heute häufig aus unsortierten und nicht vollständigen Schriftstücken bestehenden Unterlagen für die Betriebsprüfer. Die erforderlichen Techniken und Sicherheitsbestimmungen wurden umgesetzt und haben ihre Bewährungsprobe bestanden.

Die gesetzliche Legitimation für das Umsetzen dieses Verfahrens erfolgte bereits mit dem 7. SGB IV-Änderungsgesetz, verfahrenstechnisch erfolgt die Umsetzung im Rahmen des Qualifizierten Meldedialogs.

Nach den seit dem 1. Januar 2023 geltenden Regelungen in den Gemeinsamen Grundsätzen für die Datenerfassung und Datenübermittlung zur Sozialversicherung nach § 28b Absatz 1 Satz 1 Nummer 1 – 3 SGB IV erfolgt die elektronische Anforderung der notwendigen Daten im Rahmen des inzwischen etablierten Qualifizierten Meldedialogs (Datensatz Krankenkassenmeldung, DSKK). Hierzu wurde im DSKK ein neuer Abgabegrund „06“ (Anforderung Arbeitgeberdaten) aufgenommen.

Die Rückmeldung der notwendigen Angaben für die Einrichtung eines Arbeitgeberkontos erfolgt mit dem neuen Datensatz Arbeitgeberkonto (DSAK), hierfür sind folgende Datenbausteine vorgesehen:

Auf Anforderung durch die Einzugsstelle hat der Arbeitgeber mindestens die Grunddaten (DBGD) und die Wahlerklärung für die Teilnahme am Ausgleichsverfahren U1 (DBWU) mitzuteilen. Darüber hinaus kann der Arbeitgeber eine abweichende Korrespondenzanschrift (DBKO) und/oder von ihm bevollmächtigte Dienstleister wie Steuerberater oder Rechenzentren (DBDL) sowie Änderungen zu den bereits vorliegenden Daten mitteilen. Dies gilt auch für vor dem 1. Januar 2023 bereits bestehende Arbeitgeberkonten.

Mit dem DBSL kann der Arbeitgeber die Einzugsstelle ermächtigen, fällige Beiträge mittels Lastschrift wiederkehrend einzuziehen (SEPA-Lastschriftmandat). Die Ermächtigung kann auch zu einem späteren Zeitpunkt erfolgen.

Ein Widerruf des SEPA-Lastschriftmandats bedarf allerdings der Schriftform, deshalb führt eine Stornierung eines bereits übermittelten DBSL nicht automatisch zum Widerruf eines bereits erteilten SEPA-Lastschriftmandats.

Der Auslöser für die Einrichtung eines Arbeitgeberkontos ist seit 1. Januar 2023 grundsätzlich die erstmalige Anmeldung eines Arbeitnehmers. Außerdem kann die Einzugsstelle eine Anforderung bewirken, wenn im ersten eingehenden Beitragsnachweis eine Betriebsnummer angegeben ist, unter der kein aktives Arbeitgeberkonto besteht.

Im bestehenden Verfahren lässt sich für die Einzugsstelle nicht ohne Weiteres feststellen, ob die erstmalige Anmeldung mit einer Betriebsnummer erfolgt, die bereits einem bestehenden Arbeitgeberkonto zuzuordnen ist, oder diese Anmeldung dazu führen soll, dass ein neues Arbeitgeberkonto eingerichtet wird.

Dem lässt sich nur ohne weiteren Ermittlungsaufwand abhelfen, wenn in der Anmeldung neben der Angabe der Betriebsnummer zusätzlich der Arbeitgeber angegeben wird. Dazu dient im Beitragseinzugsverfahren die Angabe der Hauptbetriebsnummer. Zur Umsetzung der elektronischen Übermittlung der Angaben zur Errichtung eines Arbeitgeberkontos ist deshalb seit 1. Januar 2023 zusätzlich immer bei allen DEÜV-Meldungen die Hauptbetriebsnummer mit anzugeben (DSME – Datensatz Meldung, Datenfeld HABBNR).

Ein möglicher Wechsel der Hauptbetriebsnummer ist mit den Abgabegründen „33“ und „13“ zu melden (Abund Anmeldung wegen sonstiger Gründe/Änderungen im Beschäftigungsverhältnis).

Schritt 1:

Einheitliches Bescheinigungsmuster

Die Vereinheitlichung von Unbedenklichkeitsbescheinigungen ab dem 1. Januar 2022 war eines der Themen, mit denen sich die Fachkonferenz Beiträge beim GKV-Spitzenverband bei ihrer Besprechung am 23. März 2021 (TOP 1) beschäftigt und entsprechende Festlegungen getroffen hat.

Schritt 2:

Abonnentenmodell

Die Bundesvereinigung der Deutschen Arbeitgeberverbände (BDA) hat im Nachgang der Vereinheitlichung weitere Vereinfachungen des Verfahrens angeregt. Ein Vorschlag war unter anderem, dass die Krankenkassen automatisch nach Ablauf der Vorgängerbescheinigung weitere Unbedenklichkeitsbescheinigungen ausstellen und zusenden sollten. Das sogenannte Abonnentenmodell wird flächendeckend von allen Krankenkassen spätestens seit dem 1. Juli 2022 angeboten.

Schritt 3:

Elektronisches Antrags- und Bescheinigungsverfahren

Die bislang auf Nachfrage der Unternehmen papiergebundene Verwaltungsleistung ist zukünftig nach den Maßgaben des sogenannten Online-Zugangsgesetzes (OZG) digital vorzuhalten (vergleiche Gesetz zur Digitalisierung von Verwaltungsverfahren bei der Gewährung von Familienleistungen vom 3. Dezember 2020, BGBl. I 2020, Seite 2668).

Das Verfahren wird mit § 108b SGB IV neue Fassung durch das 8. SGB IV-Änderungsgesetz obligatorisch als elektronisches Antrags- und Bescheinigungsverfahren ab dem 1. Januar 2024 angelegt. Der Arbeitgeber kann die Unbedenklichkeitsbescheinigungen dann elektronisch anfordern und im Gegenzug die Krankenkasse in ihrer Funktion als Einzugsstelle der Gesamtsozialversicherungsbeiträge die Bescheinigungen in elektronischer Form zur Verfügung stellen. Die nähere Ausgestaltung des Verfahrens soll der GKV-Spitzenverband bundeseinheitlich in Grundsätzen festlegen, die der Genehmigung des BMAS (Bundesministerium für Arbeit und Soziales) bedürfen.

Aufgrund der Änderungen in der Beitragsverfahrensverordnung (BVV) durch das 7. SGB IV-Änderungsgesetz sind die dem Arbeitgeber elektronisch zur Verfügung zu stellenden Unterlagen auch in elektronischer Form zu den Entgeltunterlagen zu nehmen. Außerdem hat der Arbeitgeber zur Prüfung der Vollständigkeit der Entgeltabrechnung für jeden Abrechnungszeitraum ein Verzeichnis all seiner Beschäftigten in der Reihenfolge der Entgeltunterlagen nach Einzugsstellen getrennt elektronisch zu erfassen und lesbar zur Verfügung zu stellen.

In den Gemeinsamen Grundsätzen nach § 9a BVV für die Entgeltunterlagen nach § 8 BVV und für die Beitragsabrechnung nach § 9 BVV wurden hierzu die Rahmenbedingungen für Arbeitgeber festgeschrieben. Ergänzt werden die Grundsätze durch eine Verfahrensbeschreibung.

In den Gemeinsamen Grundsätzen ist auch geregelt, ab wann die Verpflichtung zur Führung der elektronischen Entgeltunterlagen für Arbeitgeber obligatorisch ist und ob, beziehungsweise ab wann auch die noch manuell geführten Bestandsunterlagen überführt werden müssen: „Die elektronische Führung der Entgeltunterlagen nach § 8 Absatz 2 BVV und der Nachweise über die getroffenen Vorkehrungen zum Insolvenzschutz von Wertguthaben nach § 8 Absatz 1 Satz 1 Nr. 7 BVV gilt für alle neuen Tatbestände und Ereignisse, die sich ab dem 1. Januar 2022 ergeben. Eine rückwirkende elektronische Führung der Entgeltunterlagen für Zeiten vor dem 1. Januar 2022 ist nicht zwingend erforderlich.“

Wenn ein Befreiungsantrag im Sinne von § 8 Absatz 3 Satz 2 BVV durch den Arbeitgeber gestellt und durch den zuständigen Rentenversicherungsträger bewilligt wurde (bis zum 31. Dezember 2026 ist dies per formlosem Antrag möglich), gilt die elektronische Führung der Entgeltunterlagen für alle neuen Tatbestände und Ereignisse, die sich spätestens ab dem 1. Januar 2027 ergeben. Eine Rückwirkung für Zeiten vor dem 1. Januar 2027 ist in diesen Fällen nicht vorgesehen.

Digitalisierte Unterlagen sind eine wesentliche Rahmenbedingung für die euBP. Dem zuständigen Rentenversicherungsträger sind daher die notwendigen Daten elektronisch aus einem systemgeprüften Entgeltabrechnungsprogramm zu übermitteln; für Daten aus der Finanzbuchhaltung kann dies nur im Einvernehmen mit dem Arbeitgeber erfolgen.

Der Systemprüfung durch die Sozialversicherungsträger unterliegen nunmehr auch solche Nachweise und Belege, die die Entgeltunterlagen ergänzen – die sogenannten begleitenden Entgeltunterlagen gemäß § 8 Absatz 2 BVV.

Diese Neuerung wurde bereits vorab im Hinblick auf die verpflichtende Nutzung der euBP umgesetzt. Damit ist sichergestellt, dass im Rahmen der euBP alle relevanten Informationen digital an die Datenstelle der Rentenversicherung (DSRV) übermittelt werden können.

Eine analoge Anwendung der „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD) ist zulässig, sie sind den Unternehmen aus der Finanzbuchhaltung und von den Steuerprüfungen bereits geläufig. Eine analoge Anwendung ist allerdings nur dann zulässig, soweit keine Bestimmungen in den Sozialgesetzbüchern, der BVV oder den Gemeinsamen Grundsätzen nach § 9a BVV dem entgegenstehen.

Besonders ist zu beachten, wie mit Unterlagen umzugehen ist, die dem Schriftformerfordernis und damit der Verpflichtung zu einer qualifizierten elektronischen Signatur (vom Arbeitnehmer oder Arbeitgeber) unterliegen. Überführt der Arbeitgeber das Originaldokument ohne fortgeschrittene Signatur in die elektronische Form, muss er das Originaldokument zusätzlich in Papierform aufbewahren. Nicht zulässig ist die Führung von nicht unterschriebenen schriftlichen Erklärungen und Anträgen mit Unterschriftserfordernis als PDF- oder als Bild-Dateien im Format jpeg, bmp, png oder tiff.

Mit dem 8. SGB IV-Änderungsgesetz wurde folgende Einschränkung in § 8 Absatz 3 Satz 1 BVV mit Wirkung ab dem 1. Januar 2023 aufgenommen:

„Die in Absatz 2 genannten Entgeltunterlagen, soweit sie nicht elektronisch aus der Abrechnung des Arbeitgebers entnommen werden können, sind dem Arbeitgeber von den zuständigen Stellen oder dem Beschäftigten, soweit möglich, in elektronischer Form zur Verfügung zu stellen.“

Laut Gesetzesbegründung erfolgt damit eine Klarstellung aufgrund von Hinweisen aus der Praxis, weil Beschäftigte nur in wenigen Fällen über die Möglichkeit einer qualifizierten Signatur für Dokumente verfügen, die dem Arbeitgeber vorgelegt werden müssen.

Alle Unternehmen in Deutschland, die Mitglied einer Berufsgenossenschaft oder Unfallkasse sind, haben zum 1. Januar 2023 eine neue Unternehmensnummer erhalten. In erster Linie informieren natürlich die Unfallversicherungsträger über die Hintergründe und Konsequenzen für die Unternehmen, es ergeben sich aber auch Auswirkungen auf das DEÜV-Meldeverfahren, speziell auf den Datenbaustein Unfallversicherung (DBUV).

Für weitere Informationen lohnt ein Besuch der Homepage der Deutschen Gesetzlichen Unfallversicherung.

Mit dem 7. SGB IV-Änderungsgesetz wird zum 1. Januar 2023 in der Unfallversicherung ein Zentrales Unternehmerverzeichnis eingeführt und die trägerspezifischen Mitgliedsnummern werden durch eine einheitliche Unternehmensnummer ersetzt.

Für den elektronischen Stammdatenabruf und den elektronischen Lohnnachweis bedeutet das, dass für Meldezeiträume ab dem 1. Januar 2023 die neue Unternehmensnummer zu verwenden ist. Die Unternehmensnummer wird einmalig an alle natürlichen und juristischen Personen sowie Personengesellschaften vergeben. Sie ist dauerhaft gültig, auch wenn ein Unternehmen zwischenzeitlich beendet und wiederaufgenommen wird oder die Zuständigkeit des Unfallversicherungsträgers wechselt.

Die neue Unternehmensnummer besteht aus insgesamt 15 Ziffern und kennzeichnet den Unternehmer und das betriebene Unternehmen in einer Nummer. Die ersten 12 Ziffern bilden die Unternehmernummer (UNR) – eine zufällige Ziffernfolge mit Prüfziffer an der 12. Stelle. Sie kennzeichnet den Unternehmer, also natürliche oder juristische Personen oder Personengesellschaften. Die Nummer bleibt auch bei Beendigung und Wiederaufnahme des Unternehmens oder einem Wechsel der Zugehörigkeit zu einem anderen Unfallversicherungsträger erhalten. Die letzten 3 Ziffern kennzeichnen das zugehörige Unternehmen. Diese Kennzeichnung ist wichtig, um mehrere von einer Rechtsperson betriebene Unternehmen unterscheiden zu können. Je nachdem, wie viele Unternehmen betrieben werden, steht am Ende also eine 001, 002, 003 und so weiter. Zusammen bilden die Unternehmernummer und das Kennzeichnen für das Unternehmen die Unternehmensnummer (UNR.S).

Die UNR.S wird für jedes Unternehmen einmalig vergeben. Im Falle der Zuständigkeit von mehreren Unfallversicherungsträgern bleibt die Betriebsnummer des Unfallversicherungsträgers das Kriterium, das die Zuständigkeit abbildet. So wird auch in Zukunft sichergestellt, dass die Beitragsgrundlagen aus dem Lohnnachweis an den jeweils zuständigen Unfallversicherungsträger adressiert werden können. Bei rückwirkenden Eintragungen von neugegründeten Unternehmen kann die UNR.S auch für Meldejahre vor 2023 vergeben werden.

Grundsätzlich sind die Unternehmen verpflichtet, bei Abfrage der Stammdaten und bei Abgabe des elektronischen Lohnnachweises für das Meldejahr 2023 ihre neue UNR.S anzugeben.

Wie bereits erwähnt, haben die Unfallversicherungsträger allen Mitgliedsunternehmen ihre UNR.S in Schriftform im Herbst 2022 mitgeteilt. Daneben wird sie zusätzlich in der Antwort zur Stammdatenabfrage digital zurückgemeldet und kann so elektronisch verarbeitet werden.

Sofern im Einzelfall die in Schriftform übermittelte UNR.S bei Abfrage der Stammdaten (DSAS) für das Meldejahr 2023 nicht vorliegt, kann bei der Abfrage auch die Mitgliedsnummer angegeben werden. Das Unternehmen erhält dann die UNR.S zurückübermittelt.

Zudem ist es im begründeten Ausnahmefall ebenfalls zulässig, auch bei Abgabe des elektronischen Lohnnachweises (DSLN) für das Meldejahr 2023 die Mitgliedsnummer anzugeben. Zusätzlich sind künftig der Beginn des ersten Abrechnungsmonats und das Ende des letzten Abrechnungsmonats im DSLN anzugeben.

Die Korrektur abgegebener elektronischer Lohnnachweise für Meldejahre vor 2023 kann mit der bisherigen Mitgliedsnummer und den vormals übermittelten Zugangsdaten erfolgen. So wird sichergestellt, dass alle bisher aktiven meldenden Stellen die von ihnen abgegebenen elektronischen Lohnnachweise in gewohnter Weise mit den bisherigen Parametern korrigieren können. Eine rückwirkende Korrektur eines elektronischen Lohnnachweises darf jedoch nicht erfolgen, sofern sich allein aus Anlass einer durchgeführten Betriebsprüfung die gemeldeten Werte ändern. Damit werden unnötige Korrekturen im Lohnnachweisverfahren vermieden.

Bei Abgabe der UV-Jahresmeldung für Meldezeiträume ab dem 1. Januar 2023 ist im Datenbaustein Unfallversicherung (DBUV) nicht mehr die Mitgliedsnummer, sondern nur noch die neue Unternehmensnummer anzugeben. Dies gilt also für die UV-Jahresmeldung erstmals für die am 16. Februar 2024 fällige UV-Jahresmeldung für das Kalenderjahr 2023.

Ebenfalls mit dem 7. SGB IV-Änderungsgesetz wurden die Unternehmen verpflichtet, die neue Unternehmensnummer (UNR.S) in der UV-Jahresmeldung anzugeben. Die Meldung mit Abgabegrund „92“ ist bekanntlich für jeden in einem Kalenderjahr Beschäftigten, der in der Unfallversicherung versichert ist, spätestens bis zum 16. Februar des Folgejahres elektronisch zu übermitteln.

Die Stornierung und Neumeldung von UV-Jahresmeldungen für Meldezeiträume vor dem 1. Januar 2023 erfolgt mit Angabe der Mitgliedsnummer. Eine rückwirkende Korrektur ist nicht erforderlich und wird daher systemseitig ausgeschlossen, sofern sich allein aus Anlass einer durchgeführten Betriebsprüfung die bereits gemeldeten Werte ändern. Diese veränderte UV-Jahresmeldung hat keine Relevanz für den prüfenden Rentenversicherungsträger, da die Betriebsprüfung bereits durchgeführt wurde.

Um die Antragstellung deutlich zu vereinfachen, ist das elektronische Bescheinigungsverfahren zum Antrag auf Elterngeld für alle Arbeitgeber seit dem 1. Juli 2022 zwingend. Die Deutsche Rentenversicherung (DRV) fragt im Auftrag der zuständigen Behörden für das BEEG die erforderlichen Entgeltbescheinigungsdaten beim auskunftspflichtigen Arbeitgeber elektronisch ab und übermittelt die rückgemeldeten Daten anschließend an die beauftragende Elterngeldstelle.

Für den Einkommensnachweis aus Erwerbstätigkeit kann die zuständige Behörde gemäß § 9 Absatz 2 BEEG auch das Verfahren rvBEA-BEEG nutzen – allerdings nur mit Einwilligung der Antragsteller/Arbeitnehmer. Sofern der betroffene Arbeitgeber ein systemgeprüftes Entgeltabrechnungsprogramm einsetzt, ist er verpflichtet, die jeweiligen Daten nach Einwilligung seiner Arbeitnehmer im Rahmen von rvBEA-BEEG zu übermitteln.

Eine schnelle Bewilligung des Elterngeldes liegt besonders jungen Eltern sehr am Herzen. Deswegen sei hier nochmal auf die bestehende Holschuld der Arbeitgeber hingewiesen (§ 96 Absatz 2 SGB IV). Danach haben Arbeitgeber mindestens einmal wöchentlich zu überprüfen, ob für sie Anforderungen hinterlegt sind.

Der Arbeitgeber hat die abgeholten und quittierten Anforderungen innerhalb eines Arbeitstages zu beantworten, spätestens aber mit der nächsten Entgeltabrechnung. Dabei werden ausschließlich die angeforderten Werte übermittelt.

Der Arbeitgeber hat die Werte für die Abrechnung in der aktuellen Form zum Zeitpunkt der Anforderung zu übermitteln. Ändern sich diese Werte für einen Arbeitnehmer, für den im rvBEA-Verfahren bereits gemeldet wurde, erfolgt keine Neumeldung durch den Arbeitgeber. Stattdessen kann nach Beanstandung der Werte durch den Arbeitnehmer eine erneute Anforderung durch die zuständige Elterngeldstelle veranlasst werden.

[Bearbeitungsstand: 1.1.2023]