Zum 1. Oktober 2022 ist das „Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung“ (im Folgenden vereinfacht Mindestlohnerhöhungsgesetz genannt) in Kraft getreten. Damit haben die Koalitionspartner eines ihrer Versprechen bereits erfüllt. Die zentrale Maßnahme mit weitreichenden Auswirkungen ist die Anhebung des gesetzlichen Mindestlohns auf 12,00 Euro pro Zeitstunde. Zusätzlich bringt das Gesetz Änderungen bei geringfügig entlohnten Beschäftigungen (auch Minijobs genannt) und Midijobs (Beschäftigungen im Übergangsbereich). Weitere Infos zu diesem Thema finden Sie auch in unserem Webinar zum Thema Geringfügige Beschäftigungen und Midijobs (kurz und kompakt).

Die Geringfügigkeitsgrenze wurde auf 520,00 Euro angehoben. Sie ist nunmehr dynamisch und nicht mehr starr, wie in der Vergangenheit. Der Übergangsbereich lag bis Ende 2022 bei 520,01 Euro bis 1.600,00 Euro. Für 2023 wurde die Obergrenze für den Übergangsbereich bereits auf 2.000,00 Euro angehoben. Das entsprechende Änderungsgesetz tritt zum 1. Januar 2023 in Kraft. Im Einzelnen gehen wir später darauf ein.

Im Jahr 2015 wurde in Deutschland ein gesetzlicher Mindestlohn eingeführt. Von anfänglich 8,50 Euro wurde er mehrfach auf Empfehlung der Mindestlohnkommission angehoben. Zum 1. Oktober 2022 wurde der Mindestlohn bisher einmalig ohne Beteiligung der Kommission per Gesetz auf 12,00 Euro erhöht.

Der gesetzliche Mindestlohn gilt seit seiner Einführung 2015 für alle Beschäftigten über 18 Jahre. Ausgenommen sind zum Beispiel:

Aktuell erhalten laut Angaben der Bundesregierung mehr als sechs Millionen Menschen in Deutschland den gesetzlichen Mindestlohn.

Hinweis: Ein Verzicht auf den Mindestlohnanspruch ist unzulässig, als einzige Ausnahme definiert das Mindestlohngesetz den gerichtlichen Vergleich.

Bislang galt für geringfügig entlohnte Beschäftigungen eine Grenze von 450,00 Euro. Dieser Wert wurde im Jahr 2013 eingeführt und bis zum 30. September 2022 nicht geändert.

Für Beschäftigte, die den gesetzlichen Mindestlohn erhalten und die Geringfügigkeitsgrenze voll ausgeschöpft haben, führte dies in der betrieblichen Praxis bei jeder Anpassung zu einem Problem.

Mit jeder Erhöhung mussten sie ihre wöchentliche Arbeitszeit reduzieren, damit die Geringfügigkeitsgrenze weiter eingehalten werden konnte. Ansonsten wäre die Beschäftigung aufgrund der Mindestlohnerhöhung in der Kranken-, Pflege- und Arbeitslosenversicherung versicherungspflichtig geworden. Rentenversicherungspflicht besteht in geringfügig entlohnten Beschäftigungen ohnehin, solange kein Befreiungsantrag gestellt wird.

Eine entsprechende Arbeitszeitanpassung war in diesen Fällen auch zum 1. Juli 2022 erforderlich. Geringfügig entlohnte Beschäftigte, die den Mindestlohn erhalten haben und die Geringfügigkeitsgrenze von 450,00 Euro mit zum Beispiel 45 Arbeitsstunden im Monat zu diesem Zeitpunkt voll ausgeschöpft hatten, mussten infolge der Erhöhung ihre monatliche Stundenzahl nach unten korrigieren, wenn sie weiterhin geringfügig beschäftigt bleiben wollten.

Zum 1. Oktober 2022 wurde die Geringfügigkeitsgrenze von 450,00 auf 520,00 Euro angehoben. In Verbindung mit dem ebenfalls zum 1. Oktober 2022 auf 12,00 Euro pro Stunde erhöhten gesetzlichen Mindestlohn basiert die Geringfügigkeitsgrenze nunmehr auf einer Wochenarbeitszeit von 10 Stunden zu Mindestlohnbedingungen. Maximal möglich sind seither 43 Arbeitsstunden pro Monat.

Die Geringfügigkeitsgrenze ist für die Zukunft also dynamisch ausgestaltet und berechnet sich aktuell wie folgt:

12 Euro x 10 Stunden x 13 Wochen : 3 Monate = 520,00 Euro

Eine kurzfristige Beschäftigung liegt vor, wenn diese auf längstens drei Monate oder 70 Arbeitstage innerhalb eines Kalenderjahres befristet ist und nicht berufsmäßig ausgeübt wird. Berufsmäßigkeit liegt vor, wenn die Beschäftigung für die in Betracht kommende Person nicht von untergeordneter wirtschaftlicher Bedeutung ist. Sie ist allerdings nur dann zu prüfen, wenn das regelmäßige monatliche Arbeitsentgelt seit dem 1. Oktober 2022 die Geringfügigkeitsgrenze von 520,00 Euro überschreitet.

Das Mindestlohnerhöhungsgesetz sieht vor, dass die Geringfügigkeitsgrenze nicht mehr starr, sondern dynamisch ist. Eine Anpassung erfolgt deshalb künftig immer gemeinsam mit der des gesetzlichen Mindestlohns. Wird dieser erhöht, steigt auch die Geringfügigkeitsgrenze. Damit wird dauerhaft eine maximale Wochenarbeitszeit von 10 Stunden unter Mindestlohnbedingungen ermöglicht. Die nächste Empfehlung der Mindestlohnkommission erfolgt turnusmäßig bis zum 30. Juni 2023 und wirkt sich dann voraussichtlich zum 1. Januar 2024 aus.

Neben der dynamischen Ausgestaltung der Geringfügigkeitsgrenze wurden auch klare gesetzliche Regelungen für das unvorhersehbare Überschreiten der Geringfügigkeitsgrenze geschaffen. Grundsätzlich gilt: Überschreitet das Arbeitsentgelt aufgrund geänderter Verhältnisse dauerhaft und damit regelmäßig die Geringfügigkeitsgrenze, so liegt vom Tage des Überschreitens an keine geringfügige Beschäftigung mehr vor. Ausgenommen hiervon sind gelegentliche, nicht vorhersehbare Überschreitungen. Die Entgelthöhe in den Monaten des unvorhersehbaren Überschreitens war bis zum 30. September 2022 unerheblich. Als gelegentlich wurde bislang ein Zeitraum von bis zu drei Kalendermonaten innerhalb eines Zeitjahres angesehen.

Diese Regelung ergab sich bisher ausschließlich aus den Geringfügigkeits-Richtlinien, die zwar einen unter den Spitzenorganisationen der Sozialversicherung abgestimmten Handlungskompass darstellen, aber keinen Gesetzescharakter haben.

Mit der Neuregelung wurde das unvorhersehbare Überschreiten zum 1. Oktober 2022 gesetzlich geregelt. Die neue Regelung sieht vor, dass

Auf Jahressicht ist damit ein maximaler Verdienst bis zur Höhe des 14-Fachen der Geringfügigkeitsgrenze möglich. Ein geringfügig entlohnter Beschäftigter darf also grundsätzlich 6.240,00 Euro über 12 Monate und im begründeten Ausnahmefall höchstens 7.280,00 Euro verdienen.

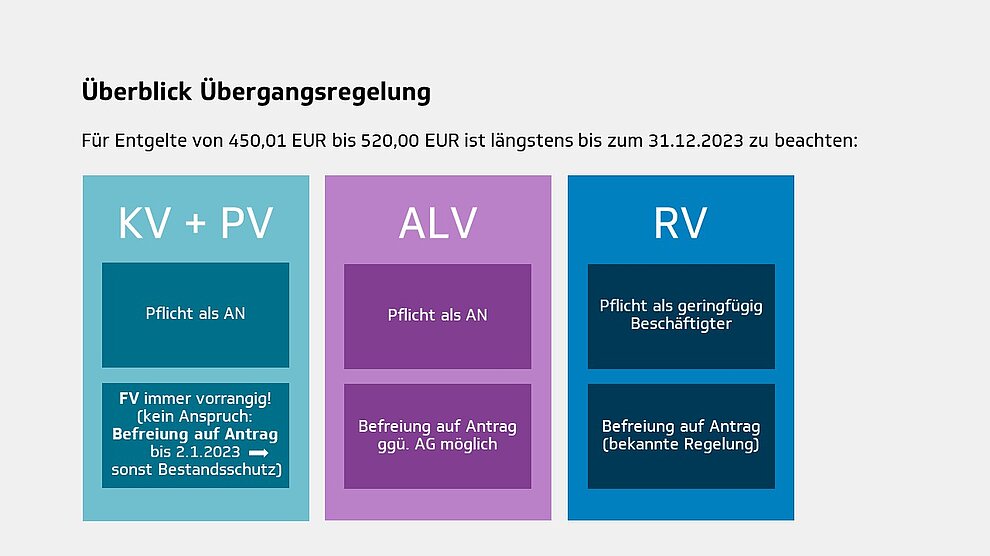

Beschäftigte, die bis 30. September 2022 ein regelmäßiges monatliches Arbeitsentgelt in Höhe von 450,01 bis 520,00 EUR erzielten und infolgedessen sozialversicherungspflichtig waren, bleiben bis zum 31. Dezember 2023 versicherungspflichtig in der Kranken-, Pflege- und Arbeitslosenversicherung. Die Betroffenen können sich aber auf Antrag gegenüber ihrem Arbeitgeber von der Versicherungspflicht befreien lassen. In der Rentenversicherung besteht Versicherungspflicht aufgrund einer geringfügig entlohnten Beschäftigung – mit den bekannten Befreiungsregelungen.

In der Kranken- und Pflegeversicherung besteht die Versicherungspflicht nur dann weiter, wenn kein Anspruch auf Familienversicherung gegeben ist.

Falls die Voraussetzungen für eine Familienversicherung nicht vorliegen, konnten entsprechende Befreiungsanträge für die Krankenversicherung und die ihr nachfolgende Pflegeversicherung bis zum 2. Januar 2023 gestellt werden. Gegebenenfalls war eine Rückwirkung zum 1. Oktober 2022 möglich.

Diese war aber ausgeschlossen, wenn bereits Leistungen in Anspruch genommen worden waren. Dann wirkte eine Befreiung nur für die Zukunft, und zwar vom Beginn des Kalendermonats an, der auf die Antragstellung folgt. In der Kranken- und Pflegeversicherung ist nach dem 2. Januar 2023 keine Befreiung mehr möglich.

Die Voraussetzungen für die Familienversicherung können auch erst zu einem späteren – nach dem 30. September 2022 liegenden – Zeitpunkt eintreten.

In der Arbeitslosenversicherung ist ein Befreiungsantrag auch noch nach dem 2. Januar 2023 möglich, dann wirkt der Antrag mit Beginn des Folgemonats der Antragstellung.

Diese Übergangsregelung basiert auf der Annahme, dass Beschäftigte mit einem regelmäßigen monatlichen Arbeitsentgelt in Höhe von 450,01 bis 520,00 Euro bewusst eine sozialversicherungspflichtige Beschäftigung ausüben möchten, anstatt einer – weitgehend abgabenfreien – geringfügig entlohnten Beschäftigung nachzugehen.

Arbeitgeber sollten den Befreiungsantrag und gegebenenfalls die Bescheinigung über den Anspruch oder Nichtanspruch auf Familienversicherung für spätere Prüfungen zu den Entgeltunterlagen nehmen.

Der Antrag auf Befreiung von der Sozialversicherungspflicht braucht nicht bei dem jeweils zuständigen Versicherungsträger (Krankenkasse oder Arbeitsagentur) gestellt zu werden. Die Befreiung von der Versicherungspflicht in einem oder mehreren Versicherungszweigen sollte der Beschäftigte – aus Gründen der Verwaltungsvereinfachung und der sofortigen Rechtsklarheit für den Arbeitgeber – vielmehr schriftlich gegenüber seinem Arbeitgeber erklären. Der Arbeitgeber hat die Erklärung des Beschäftigten zu den Entgeltunterlagen zu nehmen. Bei einer Mehrfachbeschäftigung wirkt der einem Arbeitgeber gegenüber abgegebene Befreiungsantrag zugleich für alle anderen Beschäftigungen; der Arbeitnehmer hat alle weiteren Arbeitgeber über den Befreiungsantrag zu informieren.

Mehr Informationen und zahlreiche Praxisbeispiele finden Sie in den Geringfügigkeits-Richtlinien. Dort sind alle Informationen über das Versicherungs-, Beitrags- und Melderecht zusammengefasst. Am 16. August 2022 wurde eine neue Fassung veröffentlicht, die auch alle Neuerungen zum 1. Oktober 2022 ausführlich erläutert.

Für Arbeitnehmer, die eine versicherungspflichtige Beschäftigung mit einem regelmäßigen Arbeitsentgelt innerhalb des Übergangsbereichs ausüben, galten schon bisher besondere Regelungen für die Ermittlung der Beitragsbemessungsgrundlage sowie für die Beitragstragung zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung. Sie hatten aufgrund der besonderen Regelungen bislang verhältnismäßig geringere Gesamtsozialversicherungsbeiträge als bei einer regulären sozialversicherungspflichtigen Beschäftigung zu zahlen. Der Beitragsanteil der Arbeitgeber am Gesamtsozialversicherungsbeitrag blieb in der Vergangenheit hingegen unabhängig davon, ob ein Übergangsbereichsfall vorlag oder nicht, gleich.

Ziel der Neuregelungen ist es, die Aufnahme von sozialversicherungspflichtigen Beschäftigungen im Niedriglohnbereich zu fördern. Einem höheren Bruttolohn soll auch ein höherer Nettolohn bei einem im Vergleich zur bisherigen Rechtslage geringeren Einstiegstarif für die Beiträge folgen, sodass es sich lohnt, einer mehr als nur geringfügig entlohnten Beschäftigung nachzugehen, und ein überproportionaler Anstieg der Beitragsbelastung vermieden wird.

Am 20. Dezember 2022 ist die Bekanntmachung des Gesamtsozialversicherungsbeitragssatzes (40,45 %) sowie der Faktoren F (0,6922) und FÜ (Übergangsregelung, 0,7417) für das Jahr 2023 im Bundesanzeiger veröffentlicht worden. Die SV-Spitzenorganisationen haben ihr gemeinsames Rundschreiben zur versicherungs-, beitrags- und melderechtlichen Behandlung von Beschäftigungsverhältnissen im Übergangsbereich vom 16. August 2022 (Rechtslage ab 10/2022) aktualisiert und unter dem Datum 20. Dezember 2022 (Rechtslage ab 01/2023) neu herausgegeben.

Darüber hinaus ergeben sich mit der Neuregelung auch Auswirkungen auf die Beitragslast für Arbeitgeber, die Arbeitnehmer im Übergangsbereich beschäftigen.

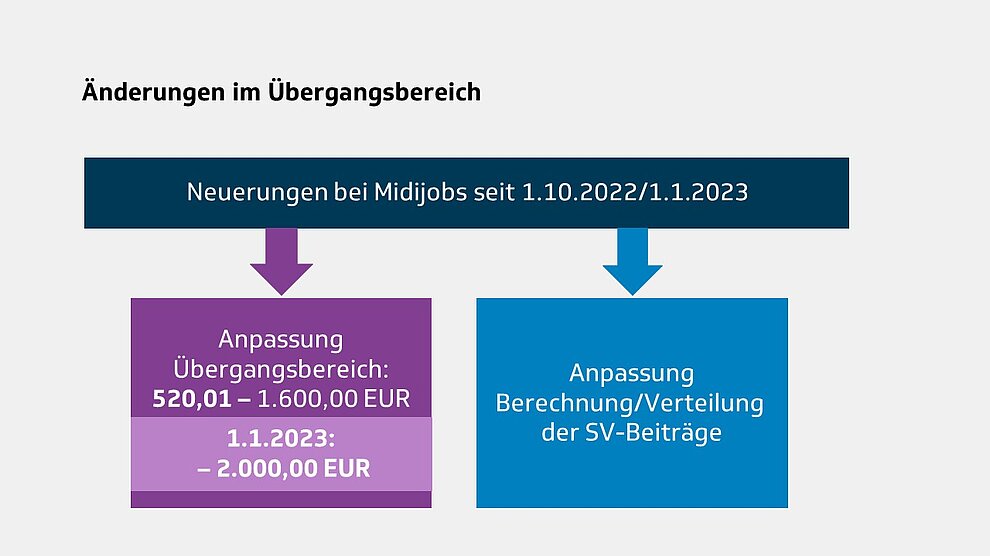

Seit dem 1. Juli 2019 lag ein sogenannter Midijob vor, wenn das regelmäßige monatliche Arbeitsentgelt des Beschäftigten im Übergangsbereich von 450,01 bis 1.300,00 Euro lag.

Zum 1. Oktober 2022 wurde die untere Grenze für den Übergangsbereich aufgrund der Anpassung der Geringfügigkeitsgrenze auf 520,00 Euro angehoben. Er beginnt jetzt bei 520,01 Euro. Die obere Grenze wurde von 1.300,00 Euro auf 1.600,00 Euro erhöht.

Zum 1. Januar 2023 wurde der Übergangsbereich erneut erweitert. Die obere Grenze liegt jetzt bei 2.000,00 Euro.

Die besonderen Regelungen des Übergangsbereichs gelten nicht für Beschäftigte im Rahmen eines Ausbildungsverhältnisses, zum Beispiel für Auszubildende und bestimmte Praktikanten. In diesen Fällen berechnen Sie als Arbeitgeber die Beiträge aus dem tatsächlichen Arbeitsentgelt. An dieser Regelung hat sich zum 1. Oktober 2022 und zum Jahreswechsel nichts geändert.

Auswirkungen der Änderungen für Arbeitnehmer

Bislang hat sich der Übergang von einer geringfügig entlohnten Beschäftigung in eine sozialversicherungspflichtige Beschäftigung im unteren Übergangsbereich für Arbeitnehmer kaum gelohnt. Eine minimal höhere Entlohnung stand den höheren Beiträgen gegenüber, auch wenn das der Beitragsberechnung zugrundeliegende Bemessungsentgelt schon reduziert wurde. Seit dem 1. Oktober 2022 werden solche Beschäftigungen im unteren Übergangsbereich noch stärker entlastet als bisher. Der Gesetzgeber will damit erreichen, dass geringfügig entlohnte Beschäftigte eher in den sozialversicherungspflichtigen Übergangsbereich wechseln und ihre Arbeitsstundenzahl erhöhen.

Die Neuregelung bewirkt, dass der Beitragsanteil für Arbeitnehmer an der unteren Grenze des Übergangsbereichs von 520,01 Euro annähernd null ist und bis zur Obergrenze (1.600,00 Euro bis Ende 2022, seit 1. Januar 2023 2.000,00 Euro) linear auf den regulären Beitragsanteil von typischerweise ca. 20 Prozent ansteigt. Auf diese Art wird die bisherige finanzielle Belastung beim Eintritt von Versicherungspflicht abgemildert.

Auswirkungen der Änderungen für Arbeitgeber

Seit dem 1. Oktober 2022 ist nicht mehr der reguläre Beitragsanteil des Arbeitgebers am Gesamtsozialversicherungsbeitrag wie bei einer sozialversicherungspflichtigen Beschäftigung oberhalb des Übergangsbereichs zu zahlen, sondern es gelten folgende Regeln:

Für Arbeitgeber bedeutet dies, dass Beschäftigungen im Übergangsbereich seit 1. Oktober 2022 einem linear abnehmenden Tarif unterliegen. Im unteren Übergangsbereich werden Arbeitgeber im Vergleich zur bisherigen Regelung stärker belastet, am oberen Ende des Übergangsbereiches gleicht sich die Beitragslast an den regulär für sozialversicherungspflichtige Beschäftigungen zu leistenden Arbeitgeberanteil am Gesamtsozialversicherungsbeitrag an.

Die Spitzenorganisationen der Sozialversicherung haben alle Neuerungen und zahlreiche Beispiele in dem Rundschreiben „Versicherungs-, beitrags- und melderechtliche Behandlung von Beschäftigungen im Übergangsbereich nach § 20 Absatz 2 SGB IV ab dem 1.10.2022“ am 16. August 2022 veröffentlicht. Die Anpassungen zum 1. Januar 2023 stehen noch aus. Bitte beachten Sie auch unseren Midijob-Rechner im TK-Lex.

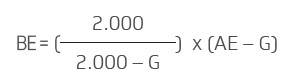

Die beitragspflichtigen Einnahmen im Übergangsbereich berechnen sich seit dem 1. Oktober 2022 statt wie bisher anhand von einer nun anhand von zwei Formeln. Die Formel für die Berechnung des Gesamtbeitrags lautet 2023:

BE sind die beitragspflichtigen Einnahmen. G steht für die Geringfügigkeitsgrenze von derzeit 520,00 Euro und AE für das jeweilige Arbeitsentgelt des Arbeitnehmers.

Die vereinfachte Formel zur Ermittlung der beitragspflichtigen Einnahmen zur Berechnung des Gesamtbeitrags lautet ab 1. Januar 2023:

1,1081459459 x AE – 216,2918918918

Zur Berechnung des Gesamtbeitrags werden die beitragspflichtigen Einnahmen mit dem halben Beitragssatz multipliziert und nach kaufmännischer Rundung verdoppelt.

Der Faktor F wird wie bisher unter Berücksichtigung des Gesamtsozialversicherungsbeitragssatzes für das Kalenderjahr der Beschäftigung ermittelt und vom Bundesministerium für Arbeit und Soziales im Bundesanzeiger veröffentlicht.

Für die Zeit vom 1. Oktober bis 31. Dezember 2022 wurde dieser gesetzlich festgelegt, er betrug 0,7009 und war nur bis Ende 2022 (andere Formel!) anwendbar. Für das Kalenderjahr 2023 wurde der Faktor F vom Bundesministerium für Arbeit und Soziales bis zum 31. Dezember 2022 im Bundesanzeiger bekanntgegeben. Er beträgt 0,6922.

Die beitragspflichtige Einnahme zur Berechnung des von den Arbeitnehmern zu tragenden Beitragsanteils wird seit dem 1. Oktober 2022 mit einer eigenen Formel ermittelt. Ab 1. Januar 2023 lautet diese Formel:

Die vereinfachte Formel zur Berechnung des Arbeitnehmeranteils lautet:

1,3513513513 x AE – 702,7027027027

Sie ist unabhängig von Faktor F und ändert sich nur, wenn sich auch die Geringfügigkeitsgrenze oder die Obergrenze des Übergangsbereichs ändert.

Die mit dieser Formel ermittelten beitragspflichtigen Einnahmen werden mit dem halben Beitragssatz multipliziert und kaufmännisch gerundet.

Die Beitragsberechnung in den einzelnen Zweigen der Sozialversicherung im Übergangsbereich erfolgt für Beschäftigungszeiten seit dem 1. Oktober 2022 in drei Schritten:

Hinweis

Der von kinderlosen Beschäftigten allein zu zahlende Zuschlag zur Pflegeversicherung von derzeit 0,35 Prozent wird gesondert von den beitragspflichtigen Einnahmen aus Schritt 1 berechnet.

Beitragsberechnung Gegenüberstellung alt/neu

| GSV-Beitrag* | AN-Beiträge | AG-Beiträge | |||||||

|---|---|---|---|---|---|---|---|---|---|

| AE in Höhe von x EUR | 525,00 | 1.000,00 | 1.800,00 | 525,00 | 1.000,00 | 1.800,00 | 525,00 | 1.000,00 | 1.800,00 |

| neu | 158,21 | 386,08 | 770,47 | 1,37 | 129,96 | 346,36 | 156,87 | 256,12 | 424,11 |

| alt | 178,37 | 405,21 | 765,72 | 63,86 | 183,49 | 364,95 | 114,51 | 221,72 | 400,77 |

* AN mit Kind, einschließlich Zusatzbeitrag TK 1,2 %, AG: Umlagen U1 (2,6 %) und U2 (0,58 %), Inso-Umlage (0,06 %)

Wir haben für Sie die Beitragsbelastung in den einzelnen Versicherungszweigen nach alter und neuer Regelung dargestellt, damit der Unterschied deutlicher wird. Da die Vielzahl der Zahlen etwas erschlagend wirken kann, stellen wir nachfolgend eine einfache Berechnung nur für die Arbeitslosenversicherung anhand eines Arbeitsentgelts von 1.000,00 Euro dar.

Beispiel Berechnung Arbeitslosenversicherung

Ein Beschäftigter erzielt ein monatliches regelmäßiges Arbeitsentgelt in Höhe von 1.000,00 Euro. Die Regelungen zum Übergangsbereich finden somit Anwendung (sowohl nach bisherigem als auch nach neuem Recht).

Beurteilung: Die Berechnung der Arbeitslosenversicherungsbeiträge (übertragbar auch auf die anderen Sozialversicherungszweige) für September 2022 nach der alten und für 2023 nach der neuen Regelung sieht folgendermaßen aus:

Neue Regelung (maßgebend seit 1. Oktober 2022 mit Werten ab Januar 2023):

Kurz-Formel 1: 1,1081459459 x AE – 216,2918918918

Beitragspflichtige Einnahme Formel 1 = 891,85 EUR

Gesamtbeitrag (891,85 EUR x 1,3 %) x 2 = 23,19 EUR

Kurz-Formel 2: 1,3513513513 x AE – 702,7027027027

Beitragspflichtige Einnahme Formel 2 = 648,65 EUR

Arbeitnehmeranteil 648,65 EUR x 1,3 % = 8,43 EUR

Arbeitgeberanteil 23,19 EUR - 8,43 EUR = 14,76 EUR

Alte Regelung (maßgebend bis 30. September 2022):

Kurz-Formel: 1,131876471 x AE – 171,439411765

Beitragspflichtige Einnahme = 960,44 EUR

Gesamtbeitrag (960,44 EUR x 1,2 %) x 2 = 23,06 EUR

Arbeitgeberanteil (aus 1.000,00 EUR) 12,00 EUR

Arbeitnehmeranteil 23,06 EUR - 12,00 EUR = 11,06 EUR

Glücklicherweise brauchen Sie als Arbeitgeber diese Werte nicht manuell ausrechnen, sondern können sich auf Ihr Entgeltabrechnungsprogramm verlassen. Wenn Sie unsicher sind oder Ihre Ergebnisse überprüfen möchten, nutzen Sie gern unseren Midijob-Rechner im TK-Lex.

Die Beitragsberechnung für Arbeitnehmer, die vor Inkrafttreten der Änderungen ein regelmäßiges monatliches Arbeitsentgelt in Höhe von 450,01 bis 520,00 Euro erzielten und infolge des Bestandsschutzes bis zum 31. Dezember 2023 versicherungspflichtig in der Kranken-, Pflege- und Arbeitslosenversicherung bleiben, erfolgt aufgrund einer Übergangsregelung. Für die Berechnung der Gesamtsozialversicherungsbeiträge gelten die bis 30. September 2022 anwendbaren Regelungen und die bisherige Berechnungsformel des Übergangsbereichs weiter. Der entsprechende Faktor F in der Berechnungsformel wird in der Übergangsformel umbenannt in FÜ.

Für die Zeit vom 1. Oktober 2022 bis zum 31. Dezember 2022 betrug der Faktor FÜ 0,7509. Der Faktor FÜ für das Kalenderjahr 2023 ist vom Bundesministerium für Arbeit und Soziales bis zum 31. Dezember 2022 im Bundesanzeiger bekannt gegeben worden. Er beträgt 0,7417.

Die Kurz-Formel lautet:

1,136747059 x AE – 177,771176471

Der Antrag braucht nicht bei dem jeweils zuständigen Versicherungsträger (Krankenkasse oder Arbeitsagentur) gestellt zu werden. Die Befreiung von der Versicherungspflicht in einem oder mehreren Versicherungszweigen sollte der Beschäftigte – aus Gründen der Verwaltungsvereinfachung und der sofortigen Rechtsklarheit für den Arbeitgeber – vielmehr schriftlich gegenüber seinem Arbeitgeber erklären. Der Arbeitgeber hat die Erklärung des Beschäftigten zu den Entgeltunterlagen zu nehmen.

Bei einer Mehrfachbeschäftigung wirkt der einem Arbeitgeber gegenüber abgegebene Befreiungsantrag zugleich für alle anderen Beschäftigungen; der Arbeitnehmer hat alle weiteren Arbeitgeber über den Befreiungsantrag zu informieren.

[Bearbeitungsstand: 1.1.2023]