Steuern

Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland (Steuerliches Investitionssofortprogramm)

vom 14. Juli 2025 (BGBl. 2025 I Nr. 161 vom 18. Juli 2025)

Für Unternehmen soll mit dem steuerlichen Investitionssofortprogramm der Kauf eines neuen rein elektrisch betriebenen Fahrzeugs steuerlich attraktiver werden.

Im Jahr der Anschaffung können 75 Prozent der Anschaffungskosten abgeschrieben werden (§ 7 Absatz 2a EStG). Im folgenden Jahr ließen sich dann noch 10 Prozent absetzen, im dritten und vierten Jahr jeweils 5 Prozent, im fünften Jahr 3 Prozent und im sechsten Jahr 2 Prozent. Die Regelung umfasst Anschaffungen im Zeitraum von Juli 2025 bis Dezember 2027. Durch die zeitliche Begrenzung sollen gezielt Anreize für zügige Investitionsentscheidungen gesetzt werden. Maßgebend ist, dass die Fahrzeuge dem Betriebsvermögen neu zugegangen sind. Eine Beschränkung auf Neufahrzeuge erfolgt nicht.

Begünstigt sind alle Elektrofahrzeuge, unabhängig von ihrer Fahrzeugklasse und damit neben Personenkraftwagen insbesondere auch Elektronutzfahrzeuge, Lastkraftwagen und Busse. Eine Kumulierung mit Sonderabschreibungen ist nicht zulässig. Der Abschreibungsbetrag ist bereits im Anschaffungsjahr als voller Jahresbetrag abziehbar. Eine zeitanteilige Kürzung ist nicht vorzunehmen.

| Maßgebendes Jahr | Abschreibung |

|---|---|

| Jahr der Anschaffung | 75 % |

| 2. Jahr | 10 % |

| 3. Jahr | 5 % |

| 4. Jahr | 5 % |

| 5. Jahr | 3 % |

| 6. Jahr | 2 % |

Beispiel:

Der Unternehmer erwirbt am 1. Dezember 2025 einen Lkw mit Elektroantrieb. Die Anschaffungskosten betragen 200.000 Euro.

Beurteilung: Die Voraussetzungen für den Abzug der neuen degressiven Abschreibung werden erfüllt. Die Abschreibung für 2025 beträgt 150.000 Euro (= 75 Prozent von 200.000 Euro). Für 2026 sind 20.000 Euro abzugsfähig. Für 2027 und 2028 sind jeweils 10.000 Euro abzugsfähig. 2029 6.000 Euro, 2030 schließlich die restlichen 4.000 Euro.

Nach § 6 Absatz 1 Nr. 4 Satz 2 Nr. 3 EStG (1 %-Regelung) ist bei der privaten Nutzung eines betrieblichen Kraftfahrzeugs, das keine CO2-Emissionen hat (reine Elektrofahrzeuge, inklusive Brennstoffzellenfahrzeuge) nur ein Viertel der Bemessungsgrundlage (Bruttolistenpreis - BLP) und nach § 6 Absatz 1 Nr. 4 Satz 3 Nr. 3 EStG (Fahrtenbuchregelung) nur ein Viertel der Anschaffungskosten oder vergleichbarer Aufwendungen anzusetzen. Dies galt für Anschaffungen nach dem 31. Dezember 2023 zunächst jedoch nur, wenn der Bruttolistenpreis des Kraftfahrzeugs nicht mehr als 70.000 Euro beträgt.

Mit dem Änderungsgesetz wurde der bestehende Grenzbetrag von 70.000 auf 100.000 Euro angehoben. Dies gilt entsprechend bei der Überlassung eines betrieblichen Kraftfahrzeugs an Arbeitnehmer (§ 8 Absatz 2 Satz 2, 3 und 5 EStG). Der neue Grenzbetrag gilt für Anschaffungen nach dem 30. Juni 2025.

| Anschaffungszeitraum | Bruttolistenpreisgrenze für die Viertelung des Listenpreises |

|---|---|

| 1.1.2019 bis 31.12.2023 | 60.000 EUR |

| 1.1.2024 bis 30.6.2025 | 70.000 EUR |

| 1.7.2025 bis 31.12.2030 | 100.000 EUR |

Beispiele:

Der Arbeitnehmer erhält ein emissionsfreies Elektroauto als Firmenwagen mit einem Bruttolistenpreis von 80.000 Euro auch zur privaten Nutzung und für Fahrten zwischen Wohnung und erster Tätigkeitsstätte (= 20 Entfernungskilometer).

Beurteilung:

a) Geldwerter Vorteil bei Anschaffung vor dem 1. Juli 2025

Hälftiger Bruttolistenpreis (50 Prozent von 80.000 Euro = 40.000 Euro)

Der monatliche geldwerte Vorteil ermittelt sich wie folgt:

Privatfahrten: 1 Prozent von 40.000 Euro = 400,00 Euro

Fahrten zwischen Wohnung und erster Tätigkeitsstätte: 0,03 Prozent von 40.000 Euro x 20 km = 240,00 Euro

Geldwerter Vorteil insgesamt: 640,00 Euro

b) Geldwerter Vorteil bei Anschaffung nach dem 30. Juni 2025

Ein Viertel des Bruttolistenpreises (25 Prozent = 80.000 Euro = 20.000 Euro).

Der monatliche geldwerte Vorteil ermittelt sich wie folgt:

Privatfahrten: 1 Prozent von 20.000 Euro = 200,00 Euro

Fahrten zwischen Wohnung und erster Tätigkeitsstätte: 0,03 Prozent von 20.000 Euro x 20 km =120,00 Euro

Geldwerter Vorteil insgesamt: 320,00 Euro

Für die Anwendung des neuen Grenzbetrags von 100.000 Euro kommt es nicht darauf an, ob es sich um die Anschaffung eines Neufahrzeugs oder eines Gebrauchtwagens handelt. Erfolgt also die Anschaffung eines Elektrofahrzeugs nach dem 30. Juni 2025, gilt der erhöhte Grenzbetrag von 100.000 Euro unabhängig davon, ob der Arbeitgeber das Fahrzeug als Neuwagen oder Gebrauchtwagen angeschafft hat.

Das Steueränderungsgesetz 2025 wurde am 4. Dezember 2025 vom Bundestag verabschiedet. Die Zustimmung im Bundesrat (am 19. Dezember 2025) sowie die Veröffentlichung im Bundesgesetzblatt sollten nur noch eine Formsache sein. Bis einschließlich 2025 beträgt die Entfernungspauschale (sogenannte Pendlerpauschale) für die Wege des Arbeitnehmers zwischen Wohnung und erster Tätigkeitsstätte für die ersten 20 km 0,30 Euro und ab dem 21. Entfernungskilometer 0,38 Euro.

Die rechtliche Grundlage für die Entfernungspauschale findet sich in § 9 Absatz 1 Satz 1 Nr. 4 EStG. Die Anpassung gilt auch für die Entfernungspauschale im Rahmen einer beruflich veranlassten doppelten Haushaltsführung.

Beispiele:

Ein Arbeitnehmer fährt mit dem eigenen Pkw täglich 40 Kilometer zum Betrieb (= erste Tätigkeitstätte).

Die Entfernungspauschale beträgt:

2025

220 Tage x 20 km x 0,30 EUR = 1.320 EUR

+ 220 Tage x 20 km x 0,38 EUR = 1.672 EUR

Summe 2.992 EUR

2026

220 Tage x 40 km x 0,38 EUR = 3.344 EUR

Ein anderer Arbeitnehmer hat am Standort seiner ersten Tätigkeitsstätte eine Zweitunterkunft. Am Wochenende pendelt er zwischen der Zweitunterkunft und seinem Hauptwohnsitz, der 300 km entfernt liegt. Er fährt mit dem eigenen Pkw (jährlich 48 Familienheimfahrten).

Die Entfernungspauschale für die Familienheimfahrten beträgt:

2025

48 x 20 km x 0,30 EUR = 288 EUR

+ 48 x 280 km x 0,38 EUR = 5.107 EUR

Summe 5.395 EUR

2026

48 x 300 km x 0,38 EUR = 5.472 EUR

Geplant ist die Anhebung der sogenannten Übungsleiterpauschale von bisher 3.000 auf 3.300 Euro jährlich. Die sogenannte Ehrenamtspauschale soll von bisher 840 auf 960 Euro angehoben werden. Die rechtliche Grundlage für die Übungsleiterpauschale findet sich in § 3 Nr. 26 EStG. Die rechtliche Grundlage für die Ehrenamtspauschale findet sich in § 3 Nr. 26a EStG. Beide sollen durch das Steueränderungsgesetz 2025 angepasst werden.

Beispiel:

Eine Trainerin ist beim örtlichen Sportverein angestellt. Sie erhält 2025 monatlich 250 Euro. Die Vergütung ist als Übungsleiterpauschale steuerfrei. Bei Umsetzung der Planung gemäß Koalitionsvertrag und Steueränderungsgesetz 2025 kann der Verein ab 2026 monatlich 275 Euro steuerfrei zahlen (12 x 275 Euro = 3.300 Euro).

Weiterentwicklung des ELStAM-Verfahrens

Datenaustausch PKV, BZSt und Arbeitgeber Berücksichtigung privater KV-/PV-Beiträge beim Lohnsteuerabzug

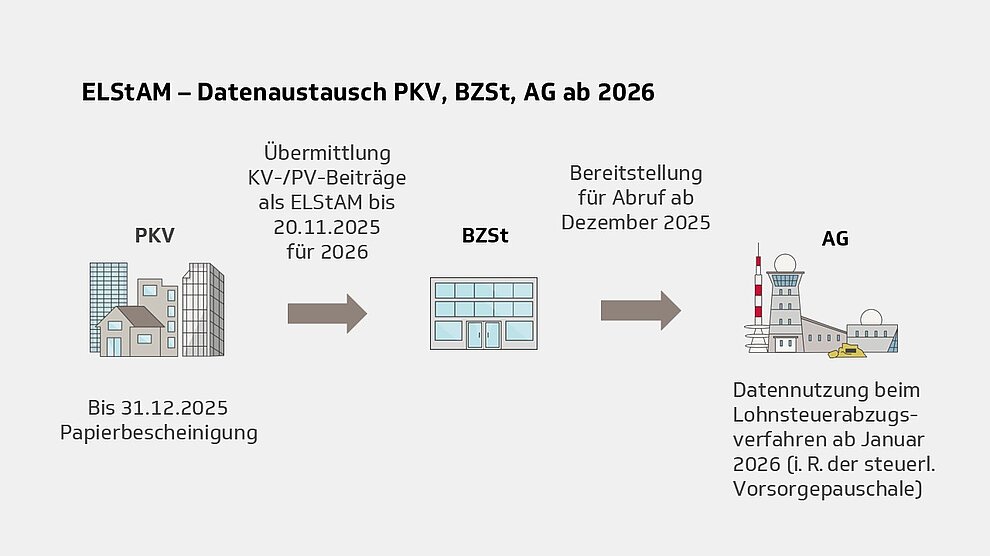

Das Bundesfinanzministerium (BMF) hat mit Datum vom 3. Juni 2025 über den ab 2026 vorgesehenen Datenaustausch zwischen den privaten Kranken-/Pflegeversicherungen, der Finanzverwaltung und den Arbeitgebern im Lohnsteuerverfahren informiert. Das BMF-Schreiben regelt die Einzelheiten zum elektronischen Datenaustausch im Rahmen des Lohnsteuerabzugsverfahrens. Die Beiträge zur privaten Kranken- und Pflege-Pflichtversicherung werden zukünftig elektronisch von den Versicherungsunternehmen an das Bundeszentralamt für Steuern (BZSt) übermittelt. Das BZSt stellt diese Daten den Arbeitgebern im Rahmen des ELStAM-Verfahrens zur Verfügung. Damit entfällt die Notwendigkeit für Beschäftigte, Papierbescheinigungen über ihre Versicherungsbeiträge vorzulegen.

Hinweis:

Die Neuregelungen zum Datenaustausch betreffen nicht die verpflichtende gesetzliche Krankenversicherung und soziale Pflegeversicherung und auch nicht die freiwillige Versicherung in der gesetzlichen Krankenversicherung.

Die Höhe der monatlichen Beträge für eine private Krankenversicherung und für eine private Pflege-Pflichtversicherung gelten gemäß § 39 Absatz 4 EStG als Lohnsteuerabzugsmerkmale. Die exakte Höhe der Beiträge für beide kann bisher beim Lohnsteuerabzug berücksichtigt werden, wenn der Arbeitnehmer dem Arbeitgeber eine entsprechende Beitragsbescheinigung des Versicherungsunternehmens vorlegt. Dies gilt bis Ende 2025.

Datenübermittlung durch die PKV an das BZSt

Ab 2026 ist ein digitaler Datenaustausch zwischen den Versicherungsunternehmen, der Finanzverwaltung und den Arbeitgebern mit der Folge des Wegfalls des bisherigen Bescheinigungsverfahrens vorgesehen. Die gesetzliche Grundlage hierfür ergibt sich aus § 39 Absatz 4a EStG. Die Daten sind bis zum 20. November des Vorjahres, für das die Beiträge maßgeblich sind, zu übermitteln.

Die Infografik zeigt den Datenaustausch zwischen PKV, BZSt und AG ab 2026. Links ist ein Gebäude mit der Beschriftung 'PKV' und darunter der Text 'Bis 31.12.2025 Papierbescheinigung'. Ein Pfeil zeigt nach rechts zu einem weiteren Gebäude mit der Beschriftung 'BZSt'. Darüber steht 'Übermittlung KV-/PV-Beiträge als ELStAM bis 20.11.2025 für 2026'. Ein weiterer Pfeil führt zu einem dritten Gebäude mit der Beschriftung 'AG'. Darüber steht 'Bereitstellung für Abruf ab Dezember 2025'. Unter dem Gebäude 'AG' steht der Text 'Datennutzung beim Lohnsteuerabzugsverfahren ab Januar 2026 (i. R. der steuerl. Vorsorgepauschale)'.

Bildung Lohnsteuerabzugsmerkmale durch BZSt

Lohnsteuerabzugs Lohnsteuerabzugsmerkmale benötigt, werden sie auf Veranlassung des Arbeitnehmers gebildet (§ 39 Absatz 1 Satz 1 EStG). Die Bildung der ELStAM erfolgt in der Regel automatisiert aufgrund der gespeicherten Daten (ELStAM-Datenbank) durch das BZSt (§ 39e Absatz 1 Satz 1 EStG).

Bereitstellung als ELStAM zum Abruf durch die Arbeitgeber

Das BZSt beginnt mit der Datenverarbeitung der KV-/ PV-Beiträge, nachdem ihm von den Versicherungsunternehmen die Daten übermittelt wurden (Frist: 20. November 2025 für 2026). Die ELStAM werden dem Arbeitgeber daraufhin üblicherweise im Dezember für das Folgejahr bereitgestellt. Die Bereitstellung erfolgt mit Wirkung (also mit Gültigkeit) für das Kalenderjahr, für das die ELStAM anzuwenden sind. Die ELStAM enthalten die Monatsbeiträge für das Kalenderjahr.

Steuerliche Vorsorgepauschale

Eine sogenannte steuerliche Vorsorgepauschale ist vom Arbeitgeber im Lohnsteuerabzugsverfahren anzuwenden (§ 39b Absatz 2 Satz 5 Nummer 3 EStG). Über die Vorsorgepauschale hinaus werden im Lohnsteuerabzugsverfahren keine weiteren Vorsorgeaufwendungen angesetzt. Eine Vorsorgepauschale wird in allen Steuerklassen berücksichtigt.

Die beim Lohnsteuerabzug zu berücksichtigende Vorsorgepauschale setzt sich aus folgenden Teilbestandteilen zusammen:

- Rentenversicherung,

- gesetzliche Kranken- und soziale Pflegeversicherung,

- Teilbetrag für die private Basiskranken- und Pflege- Pflichtversicherung,

- Teilbetrag für die Versicherung gegen Arbeitslosigkeit.

Eine Mindestvorsorgepauschale ist ab 2026 nicht mehr zu berücksichtigen, da die Beiträge für eine private Krankenversicherung und eine private Pflege-Pflichtversicherung wie beschrieben nunmehr entsprechend den tatsächlichen Gegebenheiten berücksichtigt werden. Auch die Arbeitnehmerbeiträge zur Versicherung gegen Arbeitslosigkeit können gegebenenfalls in pauschalierter Weise über die entsprechenden Teilbeträge der Vorsorgepauschale einbezogen werden.

Das BMF hat mit Datum vom 14. August 2025 die ab 2026 maßgebenden Grundsätze zur Berücksichtigung einer Vorsorgepauschale im Rahmen des Lohnsteuerabzugsverfahrens veröffentlicht.

Steuerfortentwicklungsgesetz

Mit dem Steuerfortentwicklungsgesetz vom 23. Dezember 2024 (BGBl. I 2024 Nr. 449 vom 30. Dezember 2024) wurde der Grundfreibetrag für 2025 und ab 2026 weiter angehoben. Zudem erfolgte eine Anpassung der übrigen Eckwerte des Einkommensteuertarifs für die Veranlagungszeiträume 2025 und ab 2026 (mit Ausnahme des Eckwertes der sogenannten Reichensteuer).

2025 gelten noch:

- Eingangssteuersatz 14 Prozent von zvE 12.097 bis 17.443 Euro

- Progressionsphase von zvE 17.444 bis 68.480 Euro

- Spitzensteuersatz (42 Prozent) ab zvE 68.481 Euro

- „Reichensteuer“ (45 Prozent) ab zvE 277.826 Euro

2026 gelten:

- Eingangssteuersatz 14 Prozent von zvE 12.349 bis 17.799 Euro

- Progressionsphase von zvE 17.800 bis 69.878 Euro

- Spitzensteuersatz (42 Prozent) ab zvE 69.879 Euro

- „Reichensteuer“ (45 Prozent) ab zvE 277.826 Euro

zvE bedeutet „zu versteuerndes Einkommen“

| Kalenderjahr | Höhe des Grundfreibetrags – Einzelveranlagung | Höhe des Grundfreibetrags – Zusammenveranlagung |

|---|---|---|

| 2025 | 12.096 EUR | 24.192 EUR |

| ab 2026 | 12.348 EUR | 24.696 EUR |

(§ 32 Absatz 6 EStG) Laut Bundesverfassungsgericht darf bei der Besteuerung von Familien ein Einkommensbetrag in Höhe des sächlichen Existenzminimums eines Kindes zuzüglich der Bedarfe für Betreuung und Erziehung oder Ausbildung nicht besteuert werden.

(Quelle: BVerfG, Beschluss der 3. Kammer des Zweiten Senats vom 5. September 2024, 2 BvL 3/17)

Der steuerliche Kinderfreibetrag wurde ab 2026 auf 6.828 Euro angehoben.

| Kalenderjahr | Höhe des Jahres-Kinderfreibetrages für ein Elternteil | Höhe des Jahres-Kinderfreibetrages für Eltern insgesamt |

|---|---|---|

| 2025 | 3.336 EUR | 6.672 EUR |

| ab 2026 | 3.414 EUR | 6.828 EUR |

| Kalenderjahr | Höhe der Jahres-Freibeträge für Kinder (Kinderfreibetrag zzgl. Betreuungsfreibetrag 1.464 EUR je Elternteil) | Höhe der Jahres-Freibeträge für Kinder (Kinderfreibetrag zzgl. Betreuungsfreibetrag 2.928 EUR für Eltern insgesamt) |

|---|---|---|

| 2025 | 4.800 EUR | 9.600 EUR |

| ab 2026 | 4.878 EUR | 9.756 EUR |

Die Freibeträge für Kinder haben beim Lohnsteuerabzug weiterhin nur Bedeutung für die Annexsteuern wie gegebenenfalls den Solidaritätszuschlag und die Kirchensteuer.

(§ 66 EStG) Das Kindergeld, zum Beispiel für Kinder in einer Berufsausbildung, wurde ab Januar 2025 zunächst von 250 auf 255 Euro monatlich sowie ab Januar 2026 auf 259 Euro monatlich angehoben. Das Kindergeld wird längstens bis zu dem Monat der Vollendung des 25. Lebensjahres gezahlt.

[Bearbeitungsstand: 19.12.2025]