Datenaustausch Pflege

Inhalt:

Zum 1. Juli 2025 wurde für Arbeitgeber und Zahlstellen das Datenaustauschverfahren zur Beitragsdifferenzierung in der Pflegeversicherung (DaBPV) verpflichtend in der betrieblichen Praxis eingeführt (§ 55a SGB XI, §§ 28a, 124 SGB IV für Arbeitgeber und für Zahlstellen §§ 202 Absatz 1a, 202a SGB V). Im DaBPV wird Arbeitgebern und Zahlstellen

- die Elterneigenschaft mitgeteilt, die für die Beurteilung erforderlich ist, ob der Beitragszuschlag für Kinderlose in der Pflegeversicherung zu zahlen ist oder nicht, und

- die Kinderanzahl übermittelt, die für die Ermittlung der korrekten Beitragsabschläge in der Pflegeversicherung seit dem 1. Juli 2023 erforderlich ist.

Dieses Datenaustauschverfahren deckt Zeiträume ab Inkrafttreten des Pflegeunterstützungs- und -entlastungsgesetzes (PUEG), also frühestens seit dem 1. Juli 2023, ab. Das gilt auch für die Meldung einer Elterneigenschaft, die für die Beurteilung der Befreiung vom Beitragszuschlag für Kinderlose relevant ist. Auch hier erfolgt eine Meldung frühestens seit dem 1. Juli 2023. Für die folgenden Jahre gilt: Der maßgebende Beginn einer Historienanfrage darf nicht länger als vier Kalenderjahre in der Vergangenheit liegen. Werden in der betrieblichen Praxis Auskünfte über länger zurückliegende Zeiträume benötigt, muss der Arbeitgeber oder die Zahlstelle die Elterneigenschaft und Kinderanzahl im Einzelfall über seinen/ihren Arbeitnehmer/Versorgungsempfänger erheben und nachweisen.

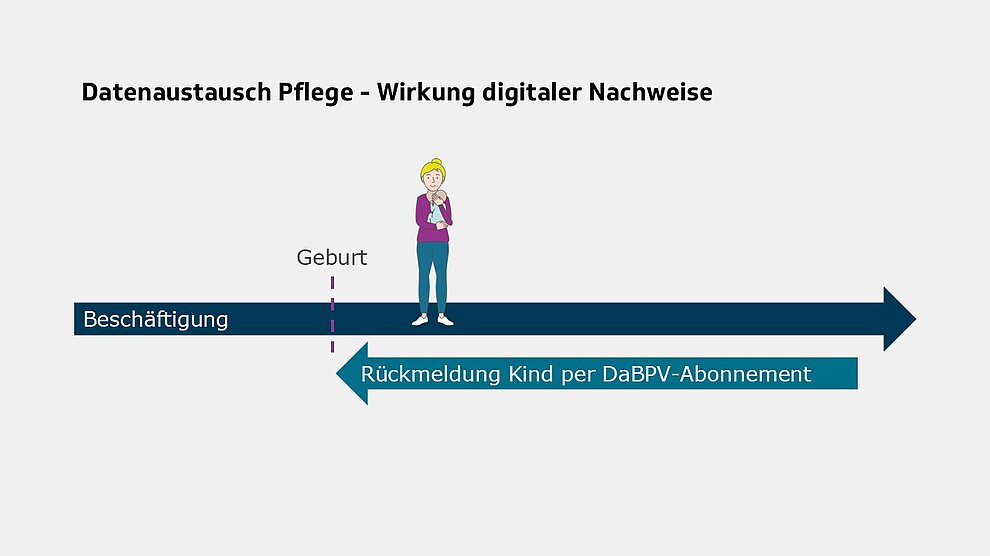

Arbeitgeber und Zahlstellen haben seit dem 1. Juli 2025 „Neufälle“ (neue Beschäftigte oder Beschäftigte mit ab dem Stichtag geborenen Kindern) im DaBPV anzumelden und bei Beendigung einer Beschäftigung/eines Versorgungsbezuges abzumelden. Auf Grundlage der Anmeldung erfolgt eine unmittelbare Rückmeldung durch das Bundeszentralamt für Steuern (BZSt) in Form eines sogenannten Zeitstrahls ab Abfragedatum. Darin wird eine chronologische Entwicklung der Kinderanzahl bis zum Wegfall aller Kinder mit Ablauf des 25. Lebensjahres gemeldet. Weitere proaktive Meldungen erfolgen bei Änderungen in Bezug auf die Elterneigenschaft und die Anzahl der berücksichtigungsfähigen Kinder. Das Abonnement wird bei Anmeldung automatisch ausgelöst.

Für alle „Bestandsfälle“, also Arbeitnehmer und Versorgungsbezieher, die zum 1. Juli 2025 in einer laufenden Beschäftigung oder einem laufenden Versorgungsbezug waren, sind Arbeitgeber und Zahlstellen seit diesem Stichtag 1. Juli 2025 verpflichtet eine Bestandsabfrage per Anmeldung über den DaBPV vorzunehmen. Auch diese Meldungen führen dazu, dass für die betroffenen Arbeitnehmer und Versorgungsbezieher beim BZSt ein Abonnement angelegt wird.

Für diese Bestandsabfrage ist eine gesetzliche Frist bis spätestens zur Entgeltabrechnung Dezember 2025 vorgesehen (vergleiche § 124 SGB IV für Arbeitgeber, § 202a SGB V für Zahlstellen).

Wirkung von Nachweisen für Kinder und Nachweisfristen

Mit dem Gesetz zur Befugniserweiterung und Entbürokratisierung in der Pflege (am 19. Dezember 2025 passierte der vom Vermittlungsausschuss empfohlene Vorschlag den Bundestag) erfolgt eine gesetzliche Klarstellung, wann und wie Nachweise für Kinder im DaBPV und außerhalb des Datenaustauschs für nicht enthaltene Kinder wirken. Die Neuregelung tritt zum 1. Januar 2026 in Kraft und trägt dabei dem Umstand Rechnung, dass der Nachweis über die Elterneigenschaft sowie über die Anzahl der Kinder unter 25 Jahren ab 2026 regulär über das digitale DaBPV erfolgen soll. Denn nach den gesetzlichen Vorschriften müssen bis dahin alle Arbeitgeber und Zahlstellen ihre Bestandsabfragen für ihre Arbeitnehmer und Versorgungsbezieher durchgeführt haben.

Vom Datenaustauschverfahren erfasste Kinder

Klargestellt wird mit dem Gesetz, dass Nachweise für Kinder, die über das elektronische Datenaustauschverfahren erfolgen, im Falle der Geburt eines Kindes ab Beginn des Monats der Geburt, ansonsten ab dem Zeitpunkt eines vergleichbaren Ereignisses, das eine beitragsrechtliche Zuordnung als Kind nach dieser Vorschrift begründet, zu berücksichtigen sind (§ 55 Absatz 3a SGB XI., Art. 1 Nr. 35 des Änderungsgesetzes).

Dies gilt unabhängig vom Zeitpunkt der Übermittlung, da eventuelle Verzögerungen im digitalen Datenaustauschverfahren weder in der Verantwortung der Arbeitnehmer oder der Versorgungsbezieher noch der abrufenden Stellen liegen. Ein vergleichbares Ereignis kann zum Beispiel die Aufnahme einer Beschäftigung, der Bezug einer Rente oder ein Kassenwechsel sein. Auch kann dies die Feststellung beziehungsweise Anerkennung einer Vaterschaft oder die Adoption eines Kindes sein.

Eine Berücksichtigung eines Kindes beim Pflegeversicherungsbeitrag ohne explizite Rückmeldung über den DaBPV ist nur möglich, wenn dem Arbeitgeber oder der Zahlstelle ein konkreter Nachweis über das Kind vorgelegt und zu den Entgeltunterlagen genommen wird.

Im DaBPV und in den Rückmeldungen des BZSt an die Arbeitgeber und Zahlstellen sind alle Kinder enthalten, die lohnsteuerlich erfasst und damit im Datenbestand des ELStAM-Verfahrens des BZSt vorhanden sind (für Zwecke des Lohnsteuerabzuges vorliegende steuerlichen Daten gemäß §§ 39, 39e in Verbindung mit § 38b sowie § 32 Einkommensteuergesetz (EStG). Eine Erfassung der Eltern-Kind-Beziehungen in anderen steuerlichen Zusammenhängen (zum Beispiel Erbschaftsteuer) führt nicht zu einer Datenübermittlung aus den Landesfinanzverwaltungen (Finanzämtern) an das ELStAM-Verfahren und findet damit auch im DaBPV keine Berücksichtigung.

Der Datenbestand des BZSt beruht hauptsächlich auf Daten aus den Meldebehörden und den Finanzämtern. Diese übermitteln tagesaktuell aus ihren Datenbeständen an das BZSt. Eine Validierung und Plausibilisierung dieser Nachrichten erfolgt im BZSt. Für einzelne steuerlich relevante Lebenssachverhalte, die nicht aus den Meldedaten abgeleitet werden können, ergänzen die Finanzämter auf Antrag der Steuerpflichtigen den Datenbestand im BZSt. Auch diese Nachrichtenübermittlungen sind tagesaktuell, sie werden ebenfalls validiert und plausibilisiert.

Vom Datenaustauschverfahren nicht erfasste Kinder

Daten für steuerlich nicht erfasste Kinder, die im beitragsrechtlichen Sinne relevant sein könnten und für die Bemessung des Pflegeversicherungsbeitrags zu berücksichtigen sind (§ 55 Absätze 3 und 4 SGB XI), können über den DaBPV beziehungsweise durch das BZSt nicht übermittelt werden.

Die Rückmeldungen, die Arbeitgeber und Zahlstellen im DaBPV vom BZSt erhalten, sind nicht für alle Fallkonstellationen mit Blick auf die Berücksichtigung von Kindern beim Pflegeversicherungsbeitrag vollständig. Mit den bereitgestellten Daten zur Elterneigenschaft sowie der Anzahl der Kinder wird also keine abschließende sozialversicherungsrechtliche Entscheidung mit Blick auf den Pflegeversicherungsbeitrag getroffen. Es gilt dennoch: Sind Arbeitgebern und Zahlstellen keine Abweichungen bekannt oder liegen keine Indizien vor, die einen Zweifel an den Daten des BZSt begründen, sind die von dem BZSt mitgeteilte Kinderanzahl und die übermittelten Zeiträume für die beitragsabführende Stelle verbindlich. Ergänzende Ermittlungen sind nicht erforderlich. Es gibt keine generelle Verpflichtung, auf Abweichungen zu prüfen. Arbeitgeber und Zahlstellen sind aber berechtigt und verpflichtet, abweichend von den Daten des BZSt selbst erhobene Daten für die Beitragserhebung in der Pflegeversicherung zu verwenden.

Hinweis:

Beitragsabschläge sind im Beitragsnachweis-Datensatz nicht gesondert auszuweisen; sie sind vielmehr im nachzuweisenden Pflegeversicherungsbeitrag (Beitragsgruppen 0001 bzw. 0002) zu berücksichtigen.

Für nicht abrufbare Kinderdaten wird mit dem Gesetz zum 1. Januar 2026 in § 55 Absatz 3a Satz 6 SGB XI ein originäres Nachweisverfahren außerhalb des DaBPV eingeführt. Für Kinder, die nicht vom DaBPV erfasst sind, gilt dann ab dem 1. Januar 2026, dass ein persönlich vom Arbeitnehmer erbrachter Nachweis erforderlich ist.

Nur wenn dem Arbeitgeber oder der Zahlstelle ein konkreter Nachweis zum Kind vorgelegt wird, kann es beim Pflegeversicherungsbeitrag berücksichtigt werden. Der Nachweis ist abhängig vom Zeitpunkt der Vorlage bei der Beitragsbemessung in der Pflegeversicherung zu berücksichtigen. Hier kommt in der betrieblichen Praxis eine längere Sechs-Monats-Frist für die Vorlage der Nachweise zur Anwendung. Zuvor galt eine Drei- Monats-Frist.

Erfolgt der Nachweis durch den Arbeitnehmer oder Versorgungsbezieher gegenüber dem Arbeitgeber oder der Zahlstelle innerhalb von sechs Monaten nach Geburt oder nach Eintritt eines vergleichbaren Ereignisses, hat der Arbeitgeber oder die Zahlstelle den Nachweis rückwirkend ab Beginn des Monats der Geburt beziehungsweise ab Eintritt des Ereignisses zu berücksichtigen. Ein vergleichbares Ereignis kann zum Beispiel die Aufnahme einer Beschäftigung, der Beginn eines Versorgungsbezuges, der Eintritt eines Stiefkindes in den Haushalt oder ein Kassenwechsel sein.

Als Nachweis in diesem Zusammenhang gilt zum Beispiel die Geburtsurkunde oder die Heiratsurkunde. Nachweise, die nach Ablauf dieser sechs Monate vorgelegt werden, sind erst ab Beginn des Folgemonats der Vorlage zu berücksichtigen.

Vom Datenaustausch zur Beitragsdifferenzierung in der Pflegeversicherung nicht erfasst sind in der betrieblichen Praxis folgende Kinder:

- Stiefkinder, für diese wird keine steuerlich auswertbare Eltern-Kind-Beziehung im Datenbestand beim BZSt angelegt. Stiefkinder können somit nicht für die zu meldende Anzahl der Kinder im Datenaustauschverfahren berücksichtigt werden.

- Adoptivkinder, sofern diese melderechtlich oder steuerrechtlich nicht erfasst wurden (Bürger müssen die Adoption eines Kindes nicht bei dem Finanzamt melden). Sofern Adoptivkinder steuerrechtlich erfasst sind, wird das adoptierte Kind im ELStAM-Verfahren des BZSt wie ein leibliches Kind behandelt, sodass eine eindeutige Identifizierung von Adoptivkindern im Rahmen des Datenaustauschverfahrens nicht möglich ist.

- Leibliche Kinder, die bei dem anderen Elternteil leben, wenn dieser mit dem Kind im Einzugsgebiet einer anderen Meldebehörde gemeldet ist (sogenannte „auswärtige Kinder“) und nicht beim Finanzamt gemeldet wurden.

- Kinder, die melderechtlich nicht an das BZSt zu übermitteln sind und steuerrechtlich nicht erfasst wurden (beispielsweise Kinder, die im Ausland leben, sogenannte „Auslandskinder“).

- Von den Steuerpflichtigen für die lohnsteuerliche Berücksichtigung gesperrte Kinder.

Darüber hinaus kann das BZSt für Altfälle mit Blick auf die Mitteilung der Elterneigenschaft keine Vollständigkeit der Daten gewährleisten. Dies gilt insbesondere, wenn das jüngste beziehungsweise das einzige Kind des Arbeitnehmers/ Versorgungsbeziehers vor 1993 geboren wurde. Die Mitteilung der Elterneigenschaft ist dem BZSt nur möglich, wenn das vor 1993 geborene Kind nach Beginn des ELStAM-Verfahrens im Jahr 2011 steuerlich relevant war (also das Kind mit Blick auf den Kinderfreibetrag direkt dem Finanzamt mitgeteilt wurde).

Für die betriebliche Praxis bedeutet dies konkret: Es kann vorkommen, dass das DaBPV keine Elterneigenschaft mitteilt, obwohl diese tatsächlich besteht. Die Problematik der Untererfassung hat ihren Schwerpunkt bei den über 60-jährigen Beschäftigten. Bei Arbeitnehmern/Versorgungsbeziehern sollten in solchen Fallkonstellationen von Arbeitgebern und Zahlstellen die bereits bekannten Elterneigenschaften weiterverwendet oder migriert werden (über das ELStAM-Verfahren). Für Neufälle und bis 60-jährige Beschäftigte ist davon auszugehen, dass in der Regel keine Abweichungen zur Meldung des BZSt auftreten.

Hinweise des Bundeszentralamts für Steuern

Das BZSt hat im Juni 2025 klargestellt, dass für die Ermittlung der Anzahl der Kinder und für die Feststellung der Elterneigenschaft auf die steuerlichen Daten zurückgegriffen wird, welche gemäß den §§ 39 und 39e EStG für die Zwecke des Lohnsteuerabzuges gespeichert sind. Hierbei wird insbesondere auf die Eltern- Kind-Beziehungen abgestellt, welche von der zuständigen Meldebehörde übermittelt worden sind, oder auf durch die Finanzämter angelegte Eltern-Kind-Beziehungen.

In diesem Zusammenhang hat das Bundeszentralamt für Steuern insbesondere darauf hingewiesen, dass die Sperrung der Bereitstellung der ELStAM gemäß § 39e Absatz 6 EStG (zum Beispiel nach Umzug des Arbeitnehmers ins Ausland oder Beendigung der Beschäftigung) keine Auswirkung auf die Übermittlung der Elterneigenschaft beziehungsweise der Anzahl der Kinder im Rahmen des DaBPV hat. Sperren Steuerpflichtige hingegen ihre Kinder für die lohnsteuerliche Berücksichtigung, werden diese gesperrten Kinder bei der Datenübermittlung im Rahmen des Datenaustauschverfahrens nicht übermittelt.

Widersprüche von Steuerpflichtigen gegen die Datenübermittlung im DaBPV sind gesetzlich nicht vorgesehen und auch nicht möglich.

Hinweis:

Bitte beachten Sie in diesem Zusammenhang auch die vom BZSt zum DaBPV zur Verfügung gestellten FAQ.

[Bearbeitungsstand: 21.12.2025]